ΜΕΡΟΣ 1ον

Μία από τις πιο διαβόητες επικρίσεις της Κίνας τα τελευταία χρόνια που έχει αποτελέσει τη βάση για να δούμε τη χώρα ως ένα οργουελιανό κράτος επιτήρησης και τους πολίτες της ως απλά αυτόματα που μοιάζουν με drones είναι το υποτιθέμενο «σύστημα κοινωνικής πίστωσης». Τι θα γινόταν όμως αν σας έλεγα ότι η προέλευση αυτού του οργουελιανού «συστήματος κοινωνικής πίστωσης» και οι κρίσεις φούσκας πιστωτικών δανείων fintech (χρηματοοικονομικής τεχνολογίας) δημιουργήθηκαν στην πραγματικότητα από τα ίδια αγγλοαμερικανικά ιδρύματα που δημιούργησαν επίσης την οικονομική κρίση των Ηνωμένων Πολιτειών το 2008; Ή ότι fintechs όπως το Alipay, το Antpay (και τα δύο δημιουργήθηκαν από τον Jack Ma) και το Wepay (Tencent) δεν είναι πραγματικά κινεζικές δημιουργίες, αλλά στην πραγματικότητα έχουν διαχειριστεί και χρηματοδοτηθεί από αγγλοαμερικανικά ιδρύματα που επικαλύπτονται σε μεγάλο βαθμό με το Project Stargate; Ή ότι η Κίνα στην πραγματικότητα το πάταξε αυτό το 2020, το οποίο παρουσιάστηκε από τον δυτικό Τύπο ως παγκόσμιο σκάνδαλο όταν ο φτωχός δισεκατομμυριούχος της Big Tech Jack Ma κατέβηκε μερικά μανταλάκια;

Σε αυτή τη σειρά τεσσάρων μερών, θα εξεταστεί με μεγάλη λεπτομέρεια, η πραγματικότητα που ειναι ότι αυτές οι μεγάλες εταιρείες Fintech έδιναν ληστρικά δάνεια στο επίπεδο που πυροδότησε την οικονομική κρίση του 2008. Αυτές οι μεγάλες εταιρείες τεχνολογίας, όπως η Alibaba και η Tencent, δεν κράτησαν το δέρμα τους στο παιχνίδι και επρόκειτο να βγουν στην κορυφή, ακόμη και αν συνέβαιναν μαζικές αθετήσεις πληρωμών δανείων και οι οποίες ήδη συνέβαιναν. Αυτό είναι κάτι που ακόμη και από μια δυτική άποψη, δεν πρέπει να αφεθεί ανεξέλεγκτο. Η Alibaba και η Tencent ενεργούσαν ουσιαστικά ως τράπεζες, ενώ δεν είχαν καμία ευθύνη τράπεζας. Ήταν μια πυριτιδαποθήκη έτοιμη να εκραγεί, και όπως θα δείξω σε αυτή τη σειρά, σχεδιάστηκε για να το κάνει.Επιπλέον, αυτοί οι γίγαντες της Big Tech Alibaba και Tencent, είχαν δημιουργήσει τη δική τους κοινωνική βαθμολογία πιστοληπτικής ικανότητας και δημιουργούσαν ανταμοιβές και τιμωρίες με βάση τη βαθμολογία ενός χρήστη που θα καθόριζε ποιες εκπτώσεις/προσφορές θα λάμβανε ως καταναλωτής στις πλατφόρμες τους (σκεφτείτε το Amazon, το Apple Pay και το Google Pay σε στεροειδή) ή εάν ο τιμωρημένος χρήστης θα είχε περιορισμένη πρόσβαση ή προσωρινή απαγόρευση κ.λπ. σε αυτές τις πλατφόρμες, όπως μουσική ή ταινίες, βιντεοπαιχνίδια, ηλεκτρονικές αγορές, εστιατόρια, δάνεια, προσφορές ενοικίασης διαμερισμάτων κ.λπ., επομένως, οι κυρώσεις σήμαιναν ότι δεν είχατε πλήρη πρόσβαση ή τις καλύτερες «προσφορές» που προσφέρονται στις πλατφόρμες τους.

Βασικά, σκεφτείτε έναν κόσμο τύπου "Ready Player One" ως τον ιδανικό για τη Big Tech. Εάν μπορείτε να κάνετε τους καταναλωτές να ζουν όλο και περισσότερο την «πραγματικότητά» τους σε έναν ψηφιακό κόσμο, τότε ποιος ελέγχει αυτόν τον ψηφιακό κόσμο είναι σαν Θεός, έτσι δεν είναι; Λοιπόν, θα μπορούσατε να πείτε ότι το 2020, ο Τζακ Μα ήταν σε θεϊκή έξαρση.

Η Alibaba και η Tencent εξακολουθούν να είναι παγκόσμιοι γίγαντες στο Fintech, ωστόσο, υπόκεινται σε σωστή τραπεζική ρύθμιση τώρα, η οποία θέτει τέλος στον ληστρικό δανεισμό (δεν δίνουν πλέον δάνεια P2P), καθώς και στο σύστημα κοινωνικής πίστωσης ανταμοιβής και τιμωρίας. Έτσι, η Κίνα κατέστειλε το σύστημα κοινωνικής πίστωσης της Big Tech και θεώρησε παράνομη τη δημιουργία ανταμοιβών και τιμωριών.

Στην πραγματικότητα, υπάρχει ένα διπλό πρότυπο που εφαρμόζεται επανειλημμένα στην Κίνα. Σε αυτή την περίπτωση, επικρίνοντας την Κίνα ότι ήταν πολύ χαλαρή με αυτούς τους γίγαντες της Big Tech, η οποία οδήγησε στην κρίση P2P (peer-to-peer fintech loans) που έφτασε σε σημείο βρασμού στην Κίνα από το 2013-2018, και στη συνέχεια, όταν η Κίνα ρυθμίζει τις ενέργειες αυτών των κολοσσών της Big Tech έτσι ώστε οι ληστρικές ενέργειες να μην γίνονται ανεκτές, η Δύση ουρλιάζει ότι η Κίνα είναι αυταρχική. Όπως θα δούμε σε αυτή τη σειρά, η κρίση P2P της Κίνας ήταν ένα αγγλοαμερικανικό κατασκεύασμα, το ίδιο κατασκεύασμα που πυροδότησε επίσης την οικονομική κρίση του 2008 στις Ηνωμένες Πολιτείες.

Σε αυτή τη σειρά θα εξετάσουμε την ιστορία του τρόπου με τον οποίο η Κίνα κατέστειλε τη Big Tech με μεγάλη λεπτομέρεια, συμπεριλαμβανομένων των μελών της κυβέρνησής της που κρίθηκαν ένοχα για διαφθορά και πήγαν στη φυλακή. Ναι, καλά ακούσατε, η Κίνα, σε αντίθεση με τις Ηνωμένες Πολιτείες, ανταποκρίθηκε σε αυτή την οικονομική κρίση που προκλήθηκε από ληστρικά δάνεια στέλνοντας στην πραγματικότητα υψηλόβαθμους κυβερνητικούς αξιωματούχους στη φυλακή.

Εν τω μεταξύ, αυτά τα ίδια ιδρύματα συνεχίζουν να παραμένουν σε μεγάλο βαθμό ανεξέλεγκτα στη Δύση με την πιο πρόσφατη φούσκα ιδιωτικών πιστωτικών δανείων BigTech έτοιμη να σκάσει στις Ηνωμένες Πολιτείες. Ακόμη και ο πρώην διευθύνων σύμβουλος της Goldman Sachs που οδήγησε την τράπεζα στο οικονομικό κραχ του 2008, ο Lloyd Blankfein, είπε πρόσφατα στην Telegraph ότι «μυρίζει [άλλο] κραχ που έρχεται». Το ερώτημα είναι - είναι όλα αυτά απλώς απερίσκεπτη τύχη ή είναι μια μηχανική «επανεκκίνηση» του χρηματοπιστωτικού συστήματος όπου η Big Tech βγαίνει στην κορυφή;

Όπως θα δούμε, η Goldman Sachs θα παίξει κεντρικό ρόλο σε αυτή την ιστορία...

Ένα παράδειγμα της Big Tech που προσπαθεί να εισέλθει στον τραπεζικό κόσμο είναι το Libra,[1] που αργότερα ονομάστηκε Diem, ένα σύστημα πληρωμών stablecoin που προτάθηκε από την αμερικανική εταιρεία κοινωνικών μέσων Facebook, το οποίο τελικά απορρίφθηκε από τις ρυθμιστικές αρχές των ΗΠΑ. Το σχέδιο περιελάμβανε ένα ιδιωτικό νόμισμα που εφαρμόστηκε ως κρυπτονόμισμα. Η κυκλοφορία είχε αρχικά προγραμματιστεί να γίνει το 2020, την ίδια χρονιά που η Κίνα έκλεισε την IPO του Jack Ma στο Ant, που επρόκειτο να είναι η μεγαλύτερη IPO στην ιστορία.

Η τολμηρή προσπάθεια του Facebook να δημιουργήσει το δικό του ψηφιακό νόμισμα, εάν εγκρινόταν, θα είχε ως απώτερο στόχο το ενδεχόμενο δικαίωμα να ιδρύσει τη δική του τράπεζα για το εν λόγω ψηφιακό νόμισμα. Δεν θα αργούσε να ακολουθήσουν και άλλες Big Techs, όπως η Apple, η Google, η Amazon, το Twitter X, η Uber, η DoorDash κ.λπ. Με μια τέτοια εξέλιξη, η Big Tech θα ήταν σε θέση να δώσει επικίνδυνα δάνεια, ισοδύναμα με τοκογλυφία, με κυρώσεις εάν ο δανειολήπτης καθυστερήσει ή αθετήσει μια πληρωμή.

Με άλλα λόγια, αυτές οι πλατφόρμες θα μπορούσαν να τιμωρήσουν έναν δανειολήπτη περιορίζοντας ή αποκλείοντας τις υπηρεσίες τους στον εν λόγω δανειολήπτη σε πλατφόρμες όπως Facebook, Apple, Google, Amazon, Twitter X, Uber, DoorDash κ.λπ. Ο αναγνώστης πρέπει να γνωρίζει ότι το Apple Pay και το Google Pay είναι ήδη σε μεγάλο βαθμό ενσωματωμένα σε μεγάλο μέρος της αμερικανικής καταναλωτικής κοινωνίας.

Επί του παρόντος, αυτές οι εταιρείες δεν έχουν το δικαίωμα να χορηγούν δάνεια ή να κατέχουν τη δική τους τράπεζα, ωστόσο, όπως θα δούμε σε αυτό το έγγραφο, το fintech στις Ηνωμένες Πολιτείες και την Ευρώπη έχει αυτό το δικαίωμα να δίνει δάνεια P2P και να κατέχει τις δικές του τράπεζες. Μόνο η συγχώνευση αυτών των πλατφορμών που βασίζονται στους καταναλωτές που αναφέρονται παραπάνω διατηρούνται χωριστά, ωστόσο, η τεράστια πίεση μειώνει αυτό το αδύναμο φράγμα που είναι έτοιμο να σπάσει ανά πάσα στιγμή. Στην πραγματικότητα, η Goldman Sachs οδηγεί αυτή την κατηγορία σε έναν «Έτοιμο Παίκτη Έναν Κόσμο» όπως θα δούμε σύντομα.

Αυτό ήταν κάτι που είχε επιτραπεί να φουντώσει στην Κίνα μέσω ιδιωτικών πιστωτικών δανείων Big Tech, όπως το Alipay και το Antpay του Jack Ma, μαζί με το WeChat pay (Tencent), κάτι που είχε ξεσπάσει νωρίτερα κατά τη διάρκεια της κρίσης P2P πριν η κινεζική κυβέρνηση αρχίσει να περιορίζει, γεγονός που οδήγησε τελικά στο παγκόσμιο σκάνδαλο το 2020, όταν ο Jack Ma αφαιρέθηκε από πολλά μανταλάκια. Η σημασία αυτού θα πρέπει να εξεταστεί ιδιαίτερα στο πλαίσιο του γεγονότος ότι η Alipay, η Antpay και η Wepay δεν είναι πραγματικά κινεζικές εταιρείες, αλλά χρηματοδοτούνται και διοικούνται από ισχυρά αγγλοαμερικανικά ιδρύματα, όπως θα παρουσιάσει αυτό το έγγραφο.

Αυτή η σειρά τεσσάρων μερών θα δείξει πώς όχι μόνο η προέλευση του συστήματος κοινωνικής πίστωσης δεν βρίσκεται στην Κίνα, αλλά ότι η Κίνα είχε στην πραγματικότητα μπλοκάρει την προσπάθεια της Big Tech να επιχειρήσει ουσιαστικά πραξικόπημα στο εθνικό της τραπεζικό/χρηματοπιστωτικό σύστημα. Αυτή η σειρά θα μπει σε πολλές λεπτομέρειες για το πώς προέκυψε αυτό, καθώς και για το πού βρίσκονται οι πραγματικές ρίζες του συστήματος κοινωνικής πίστωσης. Στο Μέρος ΙΙΙ, θα συζητήσουμε τις κατηγορίες ότι η Κίνα χρησιμοποιεί ένα οργουελιανό σύστημα κοινωνικής πίστωσης στο νομικό της σύστημα, το οποίο θα δούμε ότι αποτελείται από πολύ ζεστό αέρα. Τέλος, στο Μέρος IV θα συζητήσουμε τι είναι το ψηφιακό νόμισμα της Κίνας και πώς διαφέρει από αυτό που προσπαθεί να επιφέρει η Big Tech.

Η χρηματοπιστωτική κρίση των ΗΠΑ το 2008 ως μοντέλο για την κρίση δανείων P2P (Peer-to-Peer) της Κίνας

Για να κατανοήσουμε τι έπληξε την Κίνα μεταξύ 2013-2018 στην κρίση P2P, πρέπει πρώτα να καταλάβουμε ποια ήταν η χρηματοπιστωτική κρίση του 2008 που έπληξε το τραπεζικό και χρηματοπιστωτικό σύστημα των Ηνωμένων Πολιτειών με καταστροφικές παγκόσμιες επιπτώσεις – γιατί αυτή η κρίση ήταν το μοντέλο που χρησιμοποιήθηκε εναντίον του τραπεζικού και χρηματοπιστωτικού συστήματος της ίδιας της Κίνας.

Δύο ιδιαίτερα μεγάλοι παίκτες που θα έπαιζαν εξέχοντα ρόλο στην οικονομική κρίση των ΗΠΑ το 2008, ήταν η Prosper (2005) και η LendingClub (2006), οι οποίες ιδρύθηκαν και οι δύο στο Σαν Φρανσίσκο της Καλιφόρνια.

Η Prosper είναι μια από τις πρώτες πλατφόρμες δανεισμού peer-to-peer. Η Prosper ειδικεύεται σε προσωπικά δάνεια, δάνεια μετοχικού κεφαλαίου, πιστωτικές γραμμές μετοχικού κεφαλαίου και ανοιχτές πιστωτικές κάρτες[2]. Το LendingClub είναι ο πρώτος δανειστής peer-to-peer που καταχωρεί τις προσφορές του ως τίτλους στην Επιτροπή Κεφαλαιαγοράς (SEC) και προσφέρει συναλλαγές δανείων σε δευτερογενή αγορά. Στο απόγειό του, το LendingClub ήταν η μεγαλύτερη πλατφόρμα δανεισμού peer-to-peer στον κόσμο.[3] Τόσο το Prosper όσο και το LendingClub συνδέουν τους δανειολήπτες απευθείας με επενδυτές με ποσά δανείων που κυμαίνονται από $1.000 έως $50.000. Από την έναρξή του, το Prosper έχει διευκολύνει πάνω από 28 δισεκατομμύρια δολάρια σε δάνεια.[4]

Ωστόσο, η Prosper και η LendingClub, αν και οι πρώτοι δανειστές P2P στις Ηνωμένες Πολιτείες δεν ήταν η προέλευση των δανείων P2P. Ο τίτλος αυτός ανήκει στη Zopa Bank Ltd., η οποία ιδρύθηκε στο Ηνωμένο Βασίλειο τον Μάρτιο του 2005. Η Zopa Bank Ltd. είναι μια βρετανική ηλεκτρονική τράπεζα που προσφέρει καταθετικούς λογαριασμούς, προσωπικά δάνεια και πιστωτικές κάρτες και είναι η πρώτη εταιρεία δανεισμού P2P στον κόσμο, αποκτώντας πλήρη τραπεζική άδεια εκείνο το περιπετειώδες έτος του 2020 (την ίδια χρονιά που η Libra (Diem) του Facebook προσπάθησε να λάβει έγκριση από τις ΗΠΑ για το δικό της ψηφιακό νόμισμα και ο Jack Ma προσπάθησε να λάβει έγκριση για την IPO του Ant στην Κίνα).

Η πλευρά P2P της Zopa έκλεισε τον Δεκέμβριο του 2021. Θα πρέπει να τονιστεί εδώ ότι η Prosper με έδρα το Σαν Φρανσίσκο δημιουργήθηκε στα ίδια τα τακούνια της Zopa, κάτι που πιθανότατα δεν είναι τυχαίο. Οι νεοτράπεζες, όπως η Zopa Bank, είναι εταιρείες fintech που προσφέρουν τραπεζικές υπηρεσίες και αυξάνουν την παρουσία τους στις δυτικές χώρες.[5]

Το Zopa, με τη σειρά του, δημιουργήθηκε από την εταιρεία διαδικτυακής τραπεζικής Egg Banking. Η Egg, επίσης με έδρα το Ηνωμένο Βασίλειο, ιδρύθηκε το 1998. Το Egg γεννήθηκε από τον τραπεζικό βραχίονα της Prudential, μιας βρετανικής πολυεθνικής εταιρείας ασφάλισης και διαχείρισης περιουσιακών στοιχείων με έδρα το Λονδίνο και το Χονγκ Κονγκ.

Θα πρέπει να υπενθυμίσουμε στον αναγνώστη εδώ ότι το Χονγκ Κονγκ ήταν βρετανική αποικία για 99 χρόνια, μέρος των λαφύρων της Βρετανικής Αυτοκρατορίας από τους Πολέμους του Οπίου και απελευθερώθηκε πίσω στην Κίνα μόλις το 1997. Ωστόσο, εξακολουθεί να υπάρχει μεγάλη πίεση στην Κίνα να μείνει έξω από την αρένα του Χονγκ Κονγκ, με το σύνθημα «Μία χώρα, δύο συστήματα» (κάτι που προωθήθηκε από τους ίδιους τους Βρετανούς αποικιοκράτες) που χρησιμοποιείται για να δικαιολογήσει κατά κάποιο τρόπο τη διατήρηση του Χονγκ Κονγκ και του Μακάο εκτός της δικαιοδοσίας της κινεζικής κυβέρνησης, παρόλο που αναγνωρίζονται επίσημα ως μέρος της Κίνας.

Για να δώσουμε στον αναγνώστη ένα γρήγορο και αποτελεσματικό παράδειγμα για το πόση επιρροή συνεχίζει να έχει η Βρετανία στον τραπεζικό τομέα του Χονγκ Κονγκ, χρειάζεται μόνο να δούμε ποιος ελέγχει πραγματικά την προσφορά χρήματος. Το Χονγκ Κονγκ έχει ένα νόμισμα που είναι ξεχωριστό από το κινεζικό γουάν ¥, που ονομάζεται δολάριο Χονγκ Κονγκ $. Η ημερομηνία εισαγωγής του ήταν το 1846. Ο Πρώτος Πόλεμος του Οπίου ήταν από το 1839 έως το 1842. Μία από τις συνέπειες της ήττας της Κίνας σε αυτόν τον πόλεμο εναντίον της Βρετανίας ήταν η υπογραφή της Συνθήκης του Ναντσίνγκ, η οποία έδωσε στους Βρετανούς υπηκόους εξωεδαφικά προνόμια στα λιμάνια της συνθήκης, ειδικά στην περιοχή του Χονγκ Κονγκ. Αυτό το ισχυρό «άνοιγμα» της Κίνας στο ευρωπαϊκό εμπόριο ήταν κυρίως στο όπιο. Και είναι σαφές ότι το δολάριο του Χονγκ Κονγκ γεννήθηκε από αυτή την άθλια ιστορία.

Σήμερα, τρεις τράπεζες ελέγχουν την εκτύπωση χρήματος του Χονγκ Κονγκ: η HSBC, η Standard Chartered και η Bank of China. Μόνο η Τράπεζα της Κίνας είναι μια πραγματική κινεζική τράπεζα. Η HSBC και η Standard Chartered είναι βρετανικές τράπεζες με έδρα το City του Λονδίνου.

Έτσι, η HSBC (μια τράπεζα που συνέχισε να εμπλέκεται σε ναρκωτικά και ξέπλυμα χρήματος) έχει διατηρήσει το δικαίωμα μέχρι σήμερα, την εξουσία να τυπώνει το 1/3 του νομίσματος του Χονγκ Κονγκ, με τα μόνα άλλα δύο επιτρεπόμενα πρακτορεία να είναι η Standard Chartered Bank (άλλη βρετανική πολυεθνική τράπεζα με έδρα το City του Λονδίνου) και η Bank of China. η μόνη κινεζική τράπεζα. Με άλλα λόγια, η Κίνα έχει την εξουσία να τυπώνει μόνο το 1/3 του νομίσματος του Χονγκ Κονγκ, παρόλο που το Χονγκ Κονγκ αναγνωρίζεται νομικά ως μέρος της Κίνας. Και αυτό παρά το γεγονός ότι η HSBC βρίσκεται σε μαύρη λίστα ξένων εταιρειών στην Κίνα.

Η Standard Chartered, μαζί με την HSBC, είναι και οι δύο βρετανικές τράπεζες ναρκωτικών που ιδρύθηκαν στην υπηρεσία του εμπορίου οπίου της Βρετανίας. Η Standard Chartered ιδρύθηκε το 1853 και άνοιξε τα πρώτα της υποκαταστήματα στη Βομβάη και την Καλκούτα (Ινδία), καθώς και στη Σαγκάη και το Χονγκ Κονγκ (Κίνα). Η Βρετανία είχε αποικίσει την Ινδία και ήταν εκεί όπου επικεντρώθηκε η παραγωγή οπίου με την Κίνα να έχει επιλεγεί ως ο κύριος καταναλωτής της στο όνομα του βρετανικού «ελεύθερου εμπορίου». Η HSBC ιδρύθηκε το 1865, όπως υποδηλώνει το όνομα τόσο στη Σαγκάη όσο και στο Χονγκ Κονγκ

Είναι αυτές οι δύο παλιές βρετανικές τράπεζες που δημιουργήθηκαν ειδικά για το εμπόριο οπίου που ελέγχουν το μεγαλύτερο μέρος της προσφοράς χρήματος του Χονγκ Κονγκ μέχρι σήμερα.Η Κίνα μέχρι πρόσφατα, δεν ήταν αρκετά ισχυρή για να αντιμετωπίσει αυτές τις παλιές βρετανικές τράπεζες, ωστόσο, οι παλίρροιες αλλάζουν.

Αρκεί να πούμε ότι οι παλιές βρετανικές τράπεζες όπως η HSBC, η Standard Chartered και η Prudential στο Χονγκ Κονγκ φαίνεται να είναι μετρημένες.

Τώρα πίσω στην ιστορία μας.

Έχοντας κατά νου αυτό το πρόσθετο πλαίσιο, έχει αποδειχθεί ότι η Zopa γεννήθηκε από την Egg Bank, η οποία με τη σειρά της γεννήθηκε από την Prudential, μια βρετανική πολυεθνική ασφαλιστική εταιρεία και διαχειριστή περιουσιακών στοιχείων. Η Prudential ιδρύθηκε επίσης κατά την εποχή του Πολέμου του Οπίου, στο Λονδίνο τον Μάιο του 1848, με έμφαση στην ισχυρή παρουσία στο Χονγκ Κονγκ.[6]

Η Prudential θα γίνει ηγέτης της αγοράς στις εξαγορές περιουσιακών στοιχείων στο Ηνωμένο Βασίλειο, ιδίως στον τομέα των ακινήτων. Το 1986 εξαγόρασαν την αμερικανική ασφαλιστική εταιρεία Jackson National Life για 608 εκατομμύρια δολάρια και μέχρι το 2020 κατείχαν 297,6 δισεκατομμύρια δολάρια σε συνολικό ενεργητικό, ενώ εξακολουθούσαν να ανήκουν στην Prudential. Η Jackson National Life Insurance Company είναι μια αμερικανική εταιρεία της οποίας οι θυγατρικές ειδικεύονται στη διαχείριση περιουσιακών στοιχείων και τη μεσιτεία λιανικής.

Η Prudential είχε επίσης εξαγοράσει την ίδια χρονιά, το 1986, τη Reeds Rain, τη δεύτερη μεγαλύτερη αλυσίδα κτηματομεσιτών στο Ηνωμένο Βασίλειο.

Το 1998 η Prudential ίδρυσε την Egg η οποία δημιούργησε τον πρώτο δανειστή δανείων P2P, τη Zopa. Το Egg πουλήθηκε αργότερα στη Citibank το 2007. Τον Δεκέμβριο του 2008 η Αρχή Χρηματοοικονομικών Υπηρεσιών επέβαλε πρόστιμο 721.000 λιρών στην Egg για την επίμονη κατάχρηση της ασφάλισης προστασίας πληρωμών (PPI) στις πιστωτικές της κάρτες.[7] Το 2011 η Barclays Bank αγόρασε περισσότερους από ένα εκατομμύριο λογαριασμούς πιστωτικών καρτών της Egg από τη Citigroup.

Το 2004 η Prudential ξεκίνησε μια νέα θυγατρική PruHealth, μια κοινοπραξία με την Discovery Holdings της Νότιας Αφρικής που πωλεί ιδιωτική ιατρική ασφάλιση στην αγορά του Ηνωμένου Βασιλείου.[8]

Το 2019 η Prudential προσπάθησε να αγοράσει την πανασιατική εταιρεία ασφάλισης ζωής AIG, American International Assurance (AIA), αλλά η συμφωνία αργότερα κατέρρευσε.

Το 2021, η Prudential ανακοίνωσε ότι επρόκειτο να επικεντρωθεί αποκλειστικά στις αφρικανικές και ασιατικές αγορές.

Κοιτάζοντας αυτή την ιστορία δεν μπορεί κανείς παρά να θυμηθεί την Blackstone, αλλά με την Prudential να εστιάζει στις αφρικανικές και ασιατικές αγορές ενώ η Blackstone εστιάζει στις αμερικανικές και ευρωπαϊκές αγορές. Η Blackstone, που ιδρύθηκε στη Νέα Υόρκη το 1985, είναι ο μεγαλύτερος εμπορικός ιδιοκτήτης στον κόσμο και από αυτό γεννήθηκε η BlackRock.

Η Blackstone σκότωσε την κατάρρευση της φούσκας των ακινήτων κατά τη διάρκεια της οικονομικής κρίσης του 2008 και είναι ένας μεγάλος λόγος για τον οποίο οι Αμερικανοί δεν έχουν πλέον την οικονομική δυνατότητα να αγοράσουν ένα δικό τους σπίτι σήμερα.

Η Blackstone είχε μια μακρά κληρονομιά στην αγορά αμερικανικών περιουσιακών στοιχείων όπως σπίτια, νοσοκομεία, γηροκομεία και σχολεία. Όταν αυτές οι υποδομές, όπως νοσοκομεία και σχολεία, περιήλθαν στην ιδιοκτησία της Blackstone, έγιναν κάθε είδους περικοπές στον προϋπολογισμό εις βάρος των υπηρεσιών υγείας και εκπαίδευσης, συμπεριλαμβανομένων των μερίδων τροφίμων στους ασθενείς. Η Blackstone είχε επίσης αποκτήσει τη μεγαλύτερη εταιρεία στελέχωσης γιατρών στις Ηνωμένες Πολιτείες το 2017, με αποτέλεσμα οι ασθενείς χαμηλού εισοδήματος να αντιμετωπίζουν πολύ πιο επιθετικές αγωγές είσπραξης χρεών.

Επιπλέον, η Blackstone είναι υπεύθυνη για την αγορά κατοικιών και ευθύνεται σε μεγάλο βαθμό για τον πληθωρισμό των τιμών των κατοικιών, έτσι ώστε οι περισσότεροι Αμερικανοί σήμερα να μην μπορούν να αντέξουν οικονομικά αξιοπρεπή στέγαση, εκτός από την αύξηση των τιμών ενοικίων (για περισσότερα σχετικά με την Blackstone ανατρέξτε εδώ).

Και όχι τυχαία, η Blackstone βρίσκεται στο επίκεντρο της κρίσης της φούσκας των ιδιωτικών πιστωτικών δανείων των ΗΠΑ που απειλεί με επανάληψη του οικονομικού κραχ του 2008.

Εν τω μεταξύ, ο γόνος της Blackstone, η BlackRock εξακολουθεί να προσπαθεί να αποκτήσει 43 από τα 53 λιμάνια της CK Hutchison με την Κίνα μέχρι στιγμής να εμποδίζει την ολοκλήρωση της συμφωνίας, αν και τα δύο λιμάνια στον Παναμά έχουν πλέον κατασχεθεί.

Η BlackRock τυχαίνει να είναι ο μεγαλύτερος διαχειριστής περιουσιακών στοιχείων στον κόσμο, διαχειριζόμενη πάνω από 11 τρισεκατομμύρια δολάρια σε μεγάλο βαθμό χρήματα δισεκατομμυριούχων. Η BlackRock εισήχθη επίσης επίσημα από την G7 για να επιβλέπει την απόκτηση υποδομών παγκοσμίως στην υπηρεσία της Εταιρικής Σχέσης για την Παγκόσμια Υποδομή και Επενδύσεις (PGII), η οποία δημιουργήθηκε για να αντιταχθεί άμεσα στην Πρωτοβουλία Belt and Road της Κίνας. Η BlackRock συνεργάζεται με τη Microsoft μεταξύ άλλων εταιρειών τεχνολογίας για να ολοκληρώσει αυτό το ευγενές έργοΗ Zopa ήταν ο πρώτος δανειστής δανείων P2P, που γεννήθηκε από τα σπλάχνα της Prudential, ωστόσο, το fintech έδειξε τις πραγματικές του δυνατότητες με την κυκλοφορία των κολοσσών Prosper και LendingClub στις Ηνωμένες Πολιτείες το 2005 και το 2006 αντίστοιχα.

Η Prosper είναι η πρώτη αγορά δανεισμού P2P της Αμερικής με περισσότερα από 28 δισεκατομμύρια δολάρια σε χρηματοδοτούμενα δάνεια.[9] Οι επενδυτές μπορούν να λάβουν υπόψη τα πιστωτικά αποτελέσματα, τις αξιολογήσεις και το ιστορικό των δανειοληπτών, καθώς και την κατηγορία του δανείου. Η Prosper προσφέρει επίσης εργαλεία για οικονομικό προγραμματισμό και παρακολούθηση πιστώσεων.

Από τις 19 Δεκεμβρίου 2010, η Prosper υπέβαλε ένα νέο ενημερωτικό δελτίο στην Επιτροπή Κεφαλαιαγοράς, αλλάζοντας το επιχειρηματικό της μοντέλο ώστε να χρησιμοποιεί προκαθορισμένα επιτόκια που καθορίζονται αποκλειστικά από την Prosper με βάση έναν τύπο που αξιολογεί τον πιστωτικό κίνδυνο κάθε υποψήφιου δανειολήπτη.[10] Με άλλα λόγια, το δικαίωμα του Prosper να δημιουργήσει το δικό του σύστημα κοινωνικής πίστωσης. Σύμφωνα με τη νέα προσέγγιση, οι δανειστές δεν καθορίζουν πλέον το επιτόκιο του δανείου μέσω της ανακάλυψης τιμών σε μια δημοπρασία. Αντίθετα, απλώς επιλέγουν εάν θα επενδύσουν ή όχι με το επιτόκιο που εκχωρεί ο αλγόριθμος τιμολόγησης δανείου της Prosper στο δάνειο αφού αναλύσει την πιστωτική έκθεση και τις οικονομικές πληροφορίες του δανειολήπτη.

Έτσι, η Prosper αποφασίζει το επιτόκιο που θα χρεωθεί ένας δανειολήπτης για δανεισμό ανάλογα με το πιστωτικό σκορ που έχει δημιουργήσει η Prosper για αυτόν. Ο επενδυτής μπορεί είτε να επιλέξει να αποδεχτεί αυτό το επιτόκιο χρέωσης για το δάνειο είτε να το απορρίψει, δεν μπορεί να αλλάξει το καθορισμένο επιτόκιο που αποφάσισε η Prosper.

Στην πραγματικότητα, ο συνιδρυτής της Prosper Chris Larsen είναι γνωστός ως «Credit Score Pioneer». Πριν ιδρύσει την Prosper, ίδρυσε το E-LOAN στις αρχές της δεκαετίας του 1990, όπου ξεκίνησε την εξειδίκευσή του στη βαθμολόγηση καταναλωτικής πίστης. Έχει επίσης υπηρετήσει στο διοικητικό συμβούλιο της Credit Karma, μιας πλατφόρμας πιστωτικής και οικονομικής διαχείρισης που κερδίζει τα έσοδά της από δανειστές που πληρώνουν την εταιρεία όταν τους προτείνουν επιτυχώς έναν δανειολήπτη.

Θα πρέπει επίσης να σημειωθεί ότι ο Chris Larsen πήγε στο Πανεπιστήμιο του Στάνφορντ, έναν κόμβο προσλήψεων Project Stargate.

Το 2016, το Prosper Marketplace παρουσίασε το Prosper Daily, μια εφαρμογή για κινητά. Η εφαρμογή έχει σχεδιαστεί για να παρέχει στους καταναλωτές εργαλεία για τη λήψη οικονομικών αποφάσεων, συμπεριλαμβανομένης της προβολής όλων των οικονομικών λογαριασμών τους σε ένα μέρος, του προϋπολογισμού και της παρακολούθησης των δαπανών ανά κατηγορία, του εντοπισμού αμφισβητήσιμων χρεώσεων και της παρακολούθησης του δωρεάν πιστωτικού αποτελέσματός τους, το οποίο ενημερώνεται κάθε μήνα.[11]

Η Wikipedia γράφει:[12]

Η Prosper άνοιξε για το κοινό στις 5 Φεβρουαρίου 2006 και ιδρύθηκε από τον Chris Larsen (τον ιδρυτή του E-loan) και τον John Witchel. Η Prosper υποστηρίζεται από τις BlackRock, Sequoia Capital, Accel Partners, Agilus Ventures, Benchmark Capital, CrossLink Capital, DAG Ventures, Draper Fisher Jurvetson, Fidelity Ventures, Omidyar Network (επενδυτικό όχημα του ιδρυτή του eBay Pierre Omidyar), Meritech Capital Partners, TomorrowVentures (επενδυτικό όχημα του εκτελεστικού προέδρου της Google Eric Schmidt)και QED Investors (επενδυτικό όχημα του συνιδρυτή της Capital One, Nigel Morris).

Το 2008, την ίδια χρονιά που η Egg κρίθηκε ένοχη για επίμονη κακή πώληση ασφάλισης προστασίας πληρωμών (PPI) στις πιστωτικές της κάρτες, η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) διαπίστωσε ότι η Prosper παραβίαζε τον νόμο περί κινητών αξιών του 1933, που τέθηκε σε εφαρμογή ως απάντηση στο κραχ του χρηματιστηρίου του 1929. Ο νόμος του 1933 βασίζεται σε μια φιλοσοφία γνωστοποίησης, που σημαίνει ότι ο στόχος του νόμου είναι να απαιτήσει από τους εκδότες να αποκαλύπτουν πλήρως όλες τις σημαντικές πληροφορίες που θα χρειαζόταν ένας λογικός μέτοχος για να αποφασίσει για την πιθανή επένδυση. Εάν ο εκδότης δεν το κάνει αυτό, θεωρείται «ληστρικό» δάνειο.

«Ως αποτέλεσμα των ευρημάτων της Επιτροπής Κεφαλαιαγοράς, επέβαλαν εντολή παύσης και παύσης στον Prosper. Τον Ιούλιο του 2009, η Prosper άνοιξε ξανά τον ιστότοπό της για δανεισμό («επένδυση») και δανεισμό αφού έλαβε εγγραφή στην SEC για τα δάνειά της («σημειώσεις»).[13] Μετά την επανεκκίνηση, η υποβολή προσφορών για δάνεια περιορίστηκε σε κατοίκους 28 πολιτειών των ΗΠΑ και της Περιφέρειας της Κολούμπια. Οι δανειολήπτες μπορούν να διαμένουν σε οποιαδήποτε από τις 47 πολιτείες, με τους κατοίκους τριών πολιτειών (Αϊόβα, Μέιν και Βόρεια Ντακότα) να μην επιτρέπεται να δανείζονται μέσω της Prosper».[14]

«Στις 26 Νοεμβρίου 2008, κατατέθηκε ομαδική αγωγή κατά του Prosper στο Ανώτατο Δικαστήριο της Καλιφόρνια, στην κομητεία του Σαν Φρανσίσκο της Καλιφόρνια. Η αγωγή ασκήθηκε για λογαριασμό όλων των αγοραστών γραμματίων δανείου στην ηλεκτρονική πλατφόρμα δανεισμού της Prosper από την 1η Ιανουαρίου 2006 έως τις 14 Οκτωβρίου 2008 και ισχυρίζεται ότι η Prosper πρόσφερε και πούλησε τίτλους χωρίς επιφύλαξη και μη εγγεγραμμένους κατά παράβαση της Καλιφόρνια και της ομοσπονδιακής νομοθεσίας περί κινητών αξιών. Η αγωγή ζητούσε πιστοποίηση κατηγορίας, αποζημίωση, δικαίωμα υπαναχώρησης και επιδίκαση δικηγορικών αμοιβών».[15]

Η αγωγή διευθετήθηκε στις 19 Ιουλίου 2013, για 10 εκατομμύρια δολάρια που καταβλήθηκαν σε δόσεις σε διάστημα τριών ετών.[16]

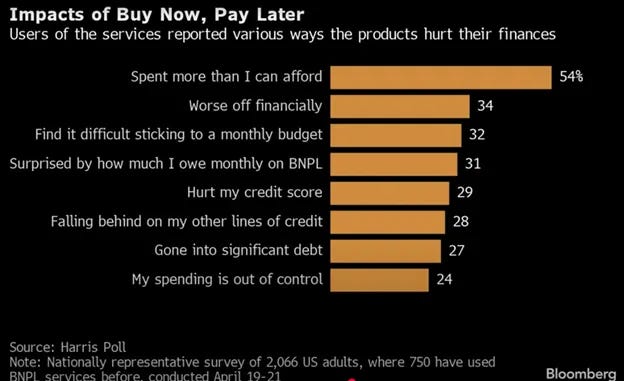

Οι πλατφόρμες δανεισμού P2P πλασάρονται ως η λύση στην αυξανόμενη εξαθλίωση των μη εχόντων, ενώ στην πραγματικότητα είναι οι ένοχοι πίσω από τα ληστρικά δάνεια. Και εν μέσω της σημερινής φούσκας των ιδιωτικών πιστωτικών δανείων της BigTech που απειλεί ένα άλλο οικονομικό κραχ σε ακόμη μεγαλύτερη κλίμακα από αυτό που συνέβη το 2008, ποιος πιστεύετε ότι θα πληρώσει τον λογαριασμό; Ο αμερικανικός λαός για άλλη μια φορά φυσικά, όπως έκανε το 2008, μόνο και μόνο για να προχωρήσει όλο και περισσότερο στο χρέος. Αυτό το αυξανόμενο χρέος θα περιλαμβάνει σύντομα κοινωνικά πιστωτικά σκορ που θα δημιουργούνται, θα διαχειρίζονται και θα ελέγχονται από τέτοιες καλοπροαίρετες εταιρείες fintech όπως η Prosper και η LendingClub, οι οποίες συνεργάζονται και οι δύο με την Google, και στην τελευταία περίπτωση κατάφεραν ακόμη και να αγοράσουν μια ρυθμιζόμενη τράπεζα για την εξυπηρέτηση των χρηματοπιστωτικών της προγραμμάτων.Βλέπουμε ακόμη και εταιρείες όπως η DoorDash να επιδίδονται σε ληστρικό δανεισμό με τη συνεργασία τους «Αγοράστε τώρα, πληρώστε αργότερα» με την Klarna. Η Klarna είναι μια άλλη εταιρεία fintech και ψηφιακή τράπεζα που ιδρύθηκε στη Σουηδία το 2005 αλλά έχει την έδρα της στο Λονδίνο.

Δείτε τι είχαν να πουν οι Αμερικανοί καταναλωτές σε μια δημοσκόπηση σχετικά με την εμπειρία «Αγοράστε τώρα, πληρώστε αργότερα».

Όσο για την Prosper, το 2022, το Forbes έδωσε αρνητική κριτική για την πιστωτική κάρτα Prosper. Σύμφωνα με το Forbes, «Η ευημερία με την κάρτα Prosper®* φαίνεται απίθανη... Ελπίζουμε να ζήσετε πολύ και... Λοιπόν, κάντε αίτηση για διαφορετική πιστωτική κάρτα».[17]

Και μετά υπάρχει αυτό...

Η Wikipedia γράφει:[18]

Τον Δεκέμβριο του 2015, το FBI ανέφερε ότι ο Syed Rizwan Farook, ένας από τους σκοπευτές στην επίθεση στο San Bernardino το 2015, είχε δανειστεί 28.500 δολάρια από τον Prosper για να χρηματοδοτήσει την αγορά όπλων και εκρηκτικών. Αυτό διερευνήθηκε από το FBI, την Επιτροπή Χρηματοοικονομικών Υπηρεσιών της Βουλής και το Τμήμα Εποπτείας Επιχειρήσεων της Καλιφόρνια. Η έρευνα ολοκληρώθηκε χωρίς να ληφθούν μέτρα.

Όπως ήδη αναφέρθηκε, το LendingClub ήταν το πρώτο αμερικανικό P2P που εγγράφηκε στην SEC και στο απόγειό του ήταν η μεγαλύτερη πλατφόρμα δανεισμού P2P στον κόσμο. Το 2014, το LendingClub συγκέντρωσε 1 δισεκατομμύριο δολάρια σε αυτό που έγινε η μεγαλύτερη IPO τεχνολογίας του 2014 στις Ηνωμένες Πολιτείες.[19] Ωστόσο, μέχρι το 2020 το LendingClub έκλεισε την πλατφόρμα δανεισμού P2P μετά από μια σειρά σκανδάλων το 2016 που δυσκόλεψαν την προσέλκυση επενδυτών.

Είναι ενδιαφέρον ότι το LendingClub κυκλοφόρησε αρχικά στο Facebook ως μία από τις πρώτες εφαρμογές του Facebook.[20] [21] Αφού έλαβε 10,26 εκατομμύρια δολάρια σε έναν γύρο χρηματοδότησης της σειράς Α τον Αύγουστο του 2007, από τους επενδυτές επιχειρηματικών κεφαλαίων Norwest Venture Partners (η οποία συγχωνεύτηκε με την Wells Fargo το 1998) και την Canaan Partners, το LendingClub εξελίχθηκε σε μια πλήρους κλίμακας εταιρεία δανεισμού peer-to-peer.[22]

Όλα αυτά τα χρόνια συνέχισε να συγκεντρώνει κεφάλαια από επενδυτές επιχειρηματικών κεφαλαίων όπως η Morgenthaler Ventures, η Foundation Capital, η Union Square Ventures και η Thomvest, που ανήκουν στην οικογένεια της Thomson-Reuters, ιδιοκτήτριας του πρακτορείου ειδήσεων Reuters.[23] Ο ιδρυτής της Thomson-Reuters, Peter J. Thomson, επένδυσε επίσης ένα απροσδιόριστο ποσό της προσωπικής του περιουσίας στο LendingClub.[24]

Το 2012, το LendingClub εξασφάλισε χρηματοδότηση από έναν άλλο επενδυτή επιχειρηματικών κεφαλαίων, την Kleiner Perkins, Caufield & Byers και προσωπικές επενδύσεις 2,5 εκατομμυρίων δολαρίων από τον John J. Mack, πρώην διευθύνοντα σύμβουλο και πρόεδρο του διοικητικού συμβουλίου της Morgan Stanley (μια ισχυρή επενδυτική τράπεζα και χρηματιστηριακή εταιρεία). Η συνεργάτης του Kleiner Perkins, Mary Meeker, εντάχθηκε στον Mack στο διοικητικό συμβούλιο του LendingClub.[25] Τον Μάιο του 2013, η Google Capital αγόρασε μερίδιο στο LendingClub.[26]

Τον Απρίλιο του 2015, ο Διευθύνων Σύμβουλος του LendingClub, Renaud Laplanche, είπε στο Forbes ότι το LendingClub θα επεκταθεί σε δάνεια αυτοκινήτων και στεγαστικά δάνεια.[27] Το LendingClub ανακοίνωσε επίσης μια συνεργασία με την Google για την επέκταση της πίστωσης σε μικρότερες εταιρείες που χρησιμοποιούν τις επιχειρηματικές υπηρεσίες της Google.[28]

Η εταιρεία υπέγραψε συνεργασίες με την Google, την Alibaba, την BancAlliance και την HomeAdvisor, συμπεριλαμβανομένου του ελέγχου των δανειστών κοινοτικών τραπεζών για την BancAlliance (μια ομάδα 200 τραπεζών), προκειμένου να στείλει άτομα στην πλατφόρμα της σε διάφορα κοινοτικά χρηματοπιστωτικά ιδρύματα.[29]

Την ίδια χρονιά, το 2015, το LendingClub συνεργάστηκε με το Opportunity Fund, που ανακοινώθηκε από τον πρώην Πρόεδρο Μπιλ Κλίντον στην Παγκόσμια Πρωτοβουλία Κλίντον. Η συνεργασία σκόπευε να παράσχει 10 εκατομμύρια δολάρια σε μικρές επιχειρήσεις σε περιοχές της Καλιφόρνια που «δεν εξυπηρετούνται επαρκώς από τους δανειστές». [30] [31]

Το LendingClub συνεργάστηκε στην πραγματικότητα με την Prosper για την παροχή προσωπικών δανείων το 2015 χρησιμοποιώντας μικρές τράπεζες, συμπεριλαμβανομένης της Radius Bank, η οποία τελικά αγοράστηκε από το LendingClub.[32] [33] Το American Banker news έγραψε τον Σεπτέμβριο του 2015, «Για μήνες, το Prosper Marketplace και το LendingClub συνεργάζονται με μικρές τράπεζες που παραπέμπουν πελάτες στις διαδικτυακές πλατφόρμες δανεισμού τους».[34] Με άλλα λόγια, για όσους απορρίφθηκαν από μικρές τράπεζες που θεωρήθηκαν «πολύ επικίνδυνες» για να πληρούν τις προϋποθέσεις για δάνειο, τέτοια άτομα ή επιχειρήσεις ήταν πιθανό να γίνουν δεκτά για δάνειο από την Prosper ή τη LendingClub. Αυτό ακριβώς είναι το είδος των ληστρικών δανείων που τροφοδοτούν την κρίση των ιδιωτικών πιστωτικών δανείων αυτή τη στιγμή.

Το 2016 η LendingClub ανακοίνωσε ότι ο διευθύνων σύμβουλός της Renaud Laplanche παραιτήθηκε μετά από εσωτερική έρευνα που διαπίστωσε παρατυπίες στη διαδικασία δανεισμού της, συμπεριλαμβανομένης της αλλαγής δανείων αξίας εκατομμυρίων δολαρίων.[35]

Λόγω δυσκολιών εύρεσης επενδυτών μετά το σκάνδαλο του 2016, το LendingClub αναγκάστηκε τελικά να κλείσει την πλατφόρμα δανεισμού P2P το 2020. Εκείνη τη χρονιά, το LendingClub ανακοίνωσε ότι θα αγόραζε την Radius Bank για 185 εκατομμύρια δολάρια σε μετρητά και μετοχές.[36] Η συμφωνία ήταν η πρώτη φορά που ένας δανειστής fintech των ΗΠΑ αγόρασε μια ρυθμιζόμενη τράπεζα, τοποθετώντας την ένα βήμα παραπέρα για να γίνει τράπεζα αγοράς.[37] Το 2021, η Radius Bank ενσωματώθηκε στην επωνυμία LendingClub.[38]

Η Radius είχε ιδρυθεί το 1987 ως First Trade Union Bank από το συνδικάτο ξυλουργών στη Μασαχουσέτη, χρησιμοποιώντας συνταξιοδοτικά ταμεία.[39] Η τράπεζα, ωστόσο, δυσκολεύτηκε κατά τη διάρκεια της κρίσης των ενυπόθηκων δανείων υψηλού κινδύνου (δηλαδή της χρηματοπιστωτικής κρίσης του 2008), όταν επένδυσε σε μεγάλο βαθμό σε εμπορικά ακίνητα. Το 2014 μετονομάστηκε σε Radius Bank.[40] Τον Ιούνιο του 2016, ιδιώτες επενδυτές είχαν αποκτήσει περίπου το 95% της Radius Bancorp ως απάντηση στους κανονισμούς Dodd Frank.[41]

Εδώ βλέπουμε ένα πολύ σαφές παράδειγμα του είδους της σφαγής που ήταν ένα προβλέψιμο αποτέλεσμα της χρηματοπιστωτικής κρίσης του 2008, το τέλος των μικρών τραπεζών ή σε αυτήν την περίπτωση η πραγματική εξαγορά μιας μικρής τράπεζας από μια εταιρεία χρηματοοικονομικής τεχνολογίας P2P, η οποία έχει λάβει σχεδόν όλη τη χρηματοδότησή της από επενδυτές επιχειρηματικών κεφαλαίων, μέλη μεγάλων τραπεζών και πολλά παλιά χρήματα.

Το LendingClub λειτουργεί επίσης μια διαδικτυακή κοινοτική τράπεζα με έδρα το Lehi της Γιούτα.[42]

Τον Απρίλιο του 2026, το LendingClub ανακοίνωσε την εκκρεμή μετονομασία του σε Happen Bank, μια επίσημη αλλαγή ονόματος που θα ενεργοποιηθεί τον Ιούλιο του 2026.[43] Είναι σαφές ότι το LendingClub συμφώνησε ότι χρειάζονταν λίφτινγκ μετά από χρόνια σκανδάλου.

Με αυτό το υπόβαθρο στην αγγλοαμερικανική προέλευση του δανεισμού P2P και του fintech, είμαστε τώρα έτοιμοι να εμβαθύνουμε στην κρίση P2P της Κίνας και στο πώς οι γίγαντες fintech Alibaba/Ant Group και Tencent/WePay που συνήθως θεωρούνται ως «κινεζικές» fintech ταιριάζουν σε αυτήν την αγγλοαμερικανική εικόνα.

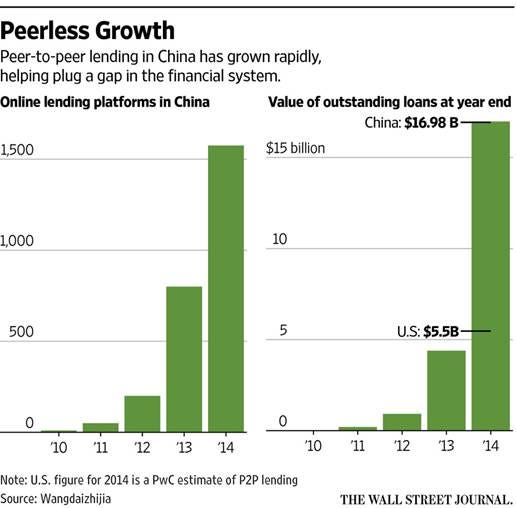

Η προέλευση της κρίσης P2P της Κίνας

Η διαδικτυακή βιομηχανία δανεισμού peer-to-peer (P2P) της Κίνας ξεκίνησε το 2007, αλλά η αγορά δεν γνώρισε την καταστροφική της κρίση μέχρι έναν τεράστιο κύκλο άνθησης και κατάρρευσης μεταξύ 2013 και 2018. Πάνω από 6.000 πλατφόρμες κατέρρευσαν, εξαλείφοντας δισεκατομμύρια σε επενδύσεις και πυροδοτώντας διαμαρτυρίες επενδυτών σε εθνικό επίπεδο.

Έτσι, λιγότερο από δύο χρόνια μετά τη δημιουργία της πρώτης πλατφόρμας δανεισμού P2P στο Ηνωμένο Βασίλειο, ακολουθούμενη γρήγορα από τους Αμερικανούς, οι πλατφόρμες δανεισμού P2P άρχισαν μια σταθερή άνοδο στην Κίνα από το 2007, η οποία υποσχέθηκε να εκδημοκρατίσει τη χρηματοδότηση και να προσφέρει ευκαιρίες στους νέους. Ωστόσο, η ευκολία πρόσβασης σε πιστώσεις οδήγησε σε έναν κύκλο σοβαρών επιπέδων χρέους για πολλούς δανειολήπτες, με αποτέλεσμα μια οικονομική κρίση. Η κρίση οδήγησε σε καταστολή της βιομηχανίας P2P, με τις ρυθμιστικές αρχές να αυστηροποιούν τους κανονισμούς και να κλείνουν πολλές πλατφόρμες P2P. Οι λεπτομέρειες για το πώς η Κίνα το πάταξε αυτό θα συζητηθούν στο Μέρος ΙΙ αυτής της σειράς.

Ο στόχος των πλατφορμών δανείων P2P είναι να προσφέρουν στους δανειολήπτες δάνεια που παρέχονται από «ομότιμους» που αποδέχονται τον κίνδυνο αποπληρωμής έναντι αμοιβής, εξ ου και η ονομασία peer-to-peer. Αν και αυτό ακούγεται απατηλά απλό, τα πραγματικά προγράμματα είναι πολύπλοκα. Πολλά χαρακτηριστικά που συνεχίζουν να κάνουν ελκυστικό τον δανεισμό P2P είναι ότι τα δάνεια P2P δεν απαιτούν συνέντευξη ή μετάβαση στην τράπεζα. Μπορείτε να κάνετε αίτηση ηλεκτρονικά και γενικά οι όροι είναι πιο ευέλικτοι. Σε πολλές περιπτώσεις ο δανειολήπτης μπορεί να μεταβεί από την αίτηση στην παραλαβή κεφαλαίων εντός αρκετών ημερών.

Ψηφιοποιώντας τα πάντα και εξαλείφοντας τις φυσικές τοποθεσίες και τους υψηλά αμειβόμενους υπαλλήλους – έχετε μια απογυμνωμένη μηχανή δανείων στο Διαδίκτυο που λειτουργεί 24/7 για να συνδέει τους δανειολήπτες με τους δανειστές. Αυτό που κάνει το P2P ακόμα πιο συναρπαστικό είναι ότι αναλαμβάνει εύκολα άτομα με κακή ή καθόλου πιστοληπτική ικανότητα, αυτά που δεν εξυπηρετούνται επαρκώς από τις παραδοσιακές τράπεζες.

Αν και, αυτό μπορεί να φαίνεται σαν ένα πολύ μικρό μέρος ενός δυτικού πληθυσμού, στην Ασία και ειδικά στην Αφρική υπάρχει τεράστιο ποσοστό του πληθυσμού που εξακολουθεί να μην έχει τραπεζικό λογαριασμό. Στην περίπτωση της Κίνας κατά την έλευση των δανείων P2P, όχι μόνο αυτό ίσχυε για το μεγαλύτερο μέρος του αγροτικού πληθυσμού της, αλλά ακόμη και εκείνοι που είχαν τραπεζικό λογαριασμό θα είχαν περιορισμένη ή καθόλου πρόσβαση σε τράπεζα. Αυτό οφείλεται στο γεγονός ότι ο αριθμός των φυσικών υποκαταστημάτων δεν ήταν αρκετός για να εξυπηρετήσει τον πληθυσμό και επιπλέον, αν τύχαινε να έχετε ένα υποκατάστημα τράπεζας σχετικά κοντά στον τόπο διαμονής σας, οι ουρές ήταν εμφανώς μεγάλες και ήταν φυσιολογικό φαινόμενο να περιμένετε στην ουρά για ώρες για να διευθετήσετε σχετικά απλά θέματα.

Οι πλατφόρμες δανεισμού P2P προσφέρθηκαν να «επιλύσουν» αυτές τις στροφές στο σύστημα.

Ο Richard Turrin γράφει στο Cashless: China's Digital Currency Revolution:[44] (σημείωση: Η SEC αναφέρεται στην Επιτροπή Κεφαλαιαγοράς εντός των Ηνωμένων Πολιτειών)

Η ιδέα του P2P είναι απλή, αλλά η ιστορία του P2P στις ΗΠΑ θα έπρεπε να ήταν δίκαιη προειδοποίηση προς την Κίνα ότι αυτή η αγορά ήταν καλύτερο να μην αφεθεί στην τύχη της. Ξεκινώντας το 2006, οι δανειστές P2P στις ΗΠΑ λειτουργούσαν χωρίς πολλές ρυθμίσεις. Οι πρώτες εκδόσεις αυτών των εταιρειών είχαν λίγους περιορισμούς στην επιλεξιμότητα των δανειοληπτών. Αυτό προκάλεσε δυσμενή επιλογή, προσελκύοντας δανειολήπτες που θα αθετούσαν τα δάνειά τους, με αποτέλεσμα υψηλά ποσοστά ζημιών. Ωστόσο, σύμφωνα με την Ομοσπονδιακή Εταιρεία Ασφάλισης Καταθέσεων των ΗΠΑ (FDIC), μέχρι το τέλος του 2007 η αγορά P2P είχε εκτιμώμενο όγκο 600 εκατομμυρίων δολαρίων. Ίσως όχι αρκετά για να αναστατώσουν τις κατεστημένες τράπεζες, αλλά σίγουρα αρκετά για να επιστήσουν την προσοχή της Επιτροπής Κεφαλαιαγοράς (SEC).

Στις αρχές του 2008, η SEC έκλεισε το κατάστημα σε όλους τους δανειστές P2P, συμπεριλαμβανομένης της Prosper. Σε αυτό που αργότερα θα αποδεικνυόταν ιδιοφυΐα [ή εμπιστευτικές πληροφορίες], το Lending Club διέκοψε οικειοθελώς τη λειτουργία του το 2007 λίγο πριν το κλείσιμο της SEC. Η Επιτροπή Κεφαλαιαγοράς έκλεισε αυτούς τους δανειστές επειδή έκρινε ότι τα ομόλογα που εκδόθηκαν στους δανειστές θα μπορούσαν να θεωρηθούν τίτλοι που προσφέρονται στο ευρύ κοινό και ως εκ τούτου ισοδυναμούσαν με επενδύσεις. Κατά συνέπεια, οι δανειστές P2P θα πρέπει να εγγραφούν από την SEC και να σταματήσουν τη λειτουργία τους μέχρι να λάβουν την απαραίτητη πιστοποίηση. Σε μια άλλη ενδιαφέρουσα ανατροπή, η SEC σχολίασε ότι «δεν υπήρχε εναλλακτικό ρυθμιστικό σχήμα» που θα μπορούσε να μειώσει επαρκώς τον κίνδυνο του επενδυτή. Η SEC ουσιαστικά παραδέχτηκε ότι το P2P δεν είχε ρυθμιστικό σπίτι [εντός των Ηνωμένων Πολιτειών], ένα πρόβλημα που θα μάστιζε επίσης την αγορά P2P της Κίνας.

Ένας λόγος για τον οποίο η SEC έπεσε τόσο σκληρά ήταν η προηγούμενη κατάχρηση του δανεισμού sub-prime που συνέβαλε στην οικονομική κρίση [των ΗΠΑ]. Αυξάνοντας το διακύβευμα για τις [ΗΠΑ] Οι δανειστές P2P απαιτώντας από αυτούς να αποκτήσουν μια δαπανηρή εγγραφή στην SEC είχε ως αποτέλεσμα το κλείσιμο όλων εκτός από το Lending Club και το Prosper.

Όταν το Lending Club άνοιξε ξανά το 2008, ήταν ένας διαφορετικός κόσμος, ένας κόσμος που ήταν απελπισμένος για πίστωση... και ήταν πλέον το μόνο παιχνίδι στην πόλη. Το Prosper άνοιξε έξι μήνες αργότερα, αλλά δεν μπόρεσε ποτέ να ξεπεράσει την καθυστέρηση.

Ο λόγος που αυτό είναι τόσο σημαντικό είναι ότι καταδεικνύει τις προσπάθειες που κατέβαλε η SEC το 2007 για να ρυθμίσει την αγορά P2P στις ΗΠΑ. Είναι ενδιαφέρον ότι αυτά τα βήματα έγιναν μετά την έναρξη της αγοράς δανεισμού, ενισχύοντας το σημείο ότι η ταχύτητα υιοθέτησης της νέας τεχνολογίας μπορεί να υπερβεί την ικανότητα αντίδρασης των ρυθμιστικών αρχών.

Οι παράγοντες που έκαναν το P2P τόσο δημοφιλές στις ΗΠΑ το βοήθησαν να φτάσει σε ακόμη μεγαλύτερα ύψη στην Κίνα. Η ευκολία χρήσης διαδικτυακών πλατφορμών (σε μια χώρα με σημαντικό πληθυσμό χωρίς τραπεζικό λογαριασμό) [Σημείωση του συγγραφέα: Unbanked σε σχέση με την έλλειψη τραπεζικού λογαριασμού] το έκανε άμεση επιτυχία. Η ικανότητα του P2P να παρέχει πίστωση για τις μάζες των ΜΜΕ [Μικρές και Μεσαίες Επιχειρήσεις] ήταν τόσο πρακτική όσο και ουσιαστική για την επιτάχυνση της ανάπτυξης της Κίνας και ανώτεροι αξιωματούχοι επαίνεσαν δημόσια το νέο σύστημα. Δυστυχώς, μεγάλο μέρος αυτού του επαίνου θα χειραγωγηθεί αργότερα από τους δανειστές P2P για να δελεάσουν τους επενδυτές.

Όπως σημειώθηκε προηγουμένως, ένα κρίσιμο χαρακτηριστικό του δανεισμού P2P είναι η διαθεσιμότητά του σε άτομα με χαμηλά πιστωτικά σκορ. Αυτό είναι τέλειο για την Κίνα, όπου δεν υπήρχαν πιστωτικά σκορ για την πλειοψηφία του πληθυσμού... Η εθνική πιστοληπτική βαθμολογία δεν υπήρχε στην Κίνα έως ότου έφτασε η ίδρυση της Baihang Credit που χρηματοδοτείται από την κυβέρνηση το 2018. Η PBOC είχε το Κέντρο Αναφοράς Πιστώσεων που ιδρύθηκε το 2006, αλλά είχε πρόσβαση μόνο σε τραπεζικά δεδομένα για τα υπόλοιπα των προσωπικών λογαριασμών.

Η έλλειψη τεχνολογίας αξιολόγησης πιστοληπτικής ικανότητας συνέβαλε στο να καταστεί σχεδόν αδύνατος ο τραπεζικός δανεισμός για τους απλούς ανθρώπους, οι οποίοι δεν είχαν δεδομένα για να αξιολογήσουν οι τράπεζες. Το ότι ο δανεισμός P2P θα μπορούσε να παρακάμψει τις τράπεζες και να παραδώσει ένα δάνειο σε κάποιον που δεν είχε δανειστεί ποτέ πριν και δεν είχε ιστορικό ήταν, και παραμένει, ένα σημαντικό επίτευγμα. Για να καλύψουν αυτό το κενό, η Ant Financial και η Tencent [αφιέρωσαν] τεράστιους πόρους στην ανάπτυξη πιστωτικών αποτελεσμάτων με βάση μεγάλα δεδομένα στις διαδικτυακές πλατφόρμες τους. Ελλείψει αξιολογήσεων πιστοληπτικής ικανότητας, τα μεγάλα δεδομένα [φάνηκαν] μια λογική εναλλακτική λύση...

Η άνοδος των δανείων P2P στην Κίνα πυροδοτήθηκε περαιτέρω από την οικονομική κρίση της Δύσης το 2008, η οποία δημιούργησε ταχεία πτώση των εργοστασιακών παραγγελιών, η οποία έκανε τις κινεζικές επιχειρήσεις και ιδιώτες να βασίζονται στην πίστωση για να αντισταθμίσουν την απώλεια κεφαλαίων.

Θα πρέπει πραγματικά να αφιερώσουμε λίγο χρόνο για να σταματήσουμε εδώ και να το αφήσουμε να βυθιστεί.

Η χρονική στιγμή της δημιουργίας των δανείων P2P δεν θα μπορούσε να ήταν καλύτερη. Καθώς η οικονομική κρίση του 2008 έπληξε τον κόσμο, όχι μόνο στις Ηνωμένες Πολιτείες, αλλά και οι επιχειρήσεις σε όλο τον κόσμο χρειάζονταν απεγνωσμένα δάνεια καθώς τα κέρδη άρχισαν να μειώνονται παγκοσμίως.Ο Richard Turrin γράφει: [45]

Οι περισσότερες από τις εταιρείες P2P κατάργησαν την άμεση αντιστοίχιση δανειοληπτών με δανειστές και αντ' αυτού χρησιμοποίησαν ένα χαρτοφυλάκιο δανείων (ομάδες κεφαλαίων) των οποίων τα συστατικά ήταν αδύνατο να ελεγχθούν.

Οι επενδυτές έλαβαν απόδοση με βάση την απόδοση του χαρτοφυλακίου, ουσιαστικά ένα μαύρο κουτί, και καθώς οι αποδόσεις συνέχιζαν να ρέουν, κανείς δεν ρώτησε ποτέ τι υπήρχε μέσα. Η διαιώνιση της συγκεκριμένης απάτης είναι ακόμη πιο εύκολη για την εταιρεία P2P, καθώς μια εταιρεία δεν χρειαζόταν να επιδείξει τις προσωπικές ταυτότητες των πραγματικών δανειοληπτών. Επικίνδυνα, έδωσε στην εταιρεία P2P τον απόλυτο έλεγχο της αξίας της δεξαμενής. Υπάρχει μια ορισμένη ειρωνεία ότι η συναρμολόγηση αυτών των [κινεζικών] χαρτοφυλακίων δανείων έμοιαζε πολύ με την τιτλοποίηση δανείων sub-prime στις αγορές των ΗΠΑ, η οποία είχε παρόμοια καταστροφικά αποτελέσματα.

Κατά τη διάρκεια της προετοιμασίας της καταστροφής, πολλοί δανειστές P2P μετακινήθηκαν από τα αντίστοιχα προσωπικά δάνεια και στον επιχειρηματικό δανεισμό, δημιουργώντας δομές που μοιάζουν με τιτλοποίηση που θυμίζουν τις περιβόητες εξασφαλισμένες υποχρεώσεις χρέους (CDOs) στην αγορά των ΗΠΑ. Οι δανειστές P2P είχαν κάνει τον κύκλο τους για να γίνουν οιονεί τράπεζες και όλες οι δραστηριότητές τους ήταν «εγγυημένες».

Οι συναλλαγές μεγάλωσαν τόσο πολύ που ολόκληρος ο τομέας P2P έγινε γνωστός ως «σκιώδες τραπεζικό σύστημα», δεδομένου ότι υποστήριζαν το εταιρικό χρέος της Κίνας από μεγάλες και μικρές εταιρείες. Οι δανειστές P2P έδιναν τακτικά δάνεια σε μεγάλες εταιρείες που είχαν απορριφθεί από τις τράπεζες ή δεν μπορούσαν καν να υποβάλουν αίτηση. Για να είμαστε δίκαιοι, το πρόβλημα για τις μικρές και μεσαίες επιχειρήσεις (ΜΜΕ) στην Κίνα δεν ήταν πρόβλημα πιστοληπτικής ικανότητας. Πολλές ΜΜΕ απλώς δεν εξυπηρετούνταν καλά από τις τράπεζες και δεν είχαν άλλη διαδρομή εκτός από τους δανειστές P2P ή τους τοπικούς τοκογλύφους.

…

Σαν να μην ήταν αρκετά ενοχλητική η είδηση των αποτυχιών P2P, ακολούθησε η καλοκαιρινή «αναταραχή» του Χρηματιστηρίου της Σαγκάης το 2015 που αφαίρεσε περίπου το ένα τρίτο της αγοραίας αξίας. Αυτό συγκλόνισε το σύστημα, αποκαλύπτοντας τις υπερβολές του P2P και αφαιρώντας κάθε ελπίδα να πιλοτάρει την αγορά P2P σε μια ήπια προσγείωση. Πολλά από τα δάνεια P2P είχαν πάει για τη χρηματοδότηση αγορών μετοχών και προκαταβολών κατοικιών που βοήθησαν να τροφοδοτηθούν οι φούσκες και στις δύο αγορές.

Η αναταραχή στην αγορά ανάγκασε τεράστιες ρυθμιστικές αλλαγές, σε έναν ενδιαφέροντα παραλληλισμό με τις ρυθμιστικές αρχές των ΗΠΑ και την κρίση των ενυπόθηκων δανείων υψηλού κινδύνου. Οι ρυθμιστικές αρχές έλαβαν την κρίσιμη απόφαση να θέσουν τους δανειστές P2P υπό την Τραπεζική Ρυθμιστική Επιτροπή της Κίνας. Οι ρυθμιστικές αρχές της Κίνας ξεκίνησαν επίσης μια εκτεταμένη εκστρατεία για να προειδοποιήσουν τους επενδυτές για τους κινδύνους των δανείων P2P. Αυτές οι προειδοποιήσεις έπεσαν στο κενό λόγω της εξαιρετικά υψηλής ανάπτυξης της Κίνας, που πλησίασε τα οκτώ πρόσφατα τα προηγούμενα χρόνια. Οι άνθρωποι εξακολουθούσαν να επενδύουν.

Οι πλατφόρμες P2P με τον νέο νόμο απαγορεύτηκε να χρηματοδοτούν τα δικά τους έργα, στερώντας τους τη δυνατότητα να δημιουργήσουν συστήματα Ponzi. Οι κανόνες θέτουν επίσης ανώτατα όρια στα δάνεια.

Αυτοί οι νόμοι απομόχευσαν θεμελιωδώς το επιχειρηματικό μοντέλο P2P και ήταν συνετοί. Ανάγκασαν τους δανειστές P2P να επιστρέψουν στον παραδοσιακό τους ρόλο ως μεσάζοντες αντί να ενεργούν ως σκιώδεις τράπεζες. Πολλοί δανειστές P2P βρήκαν αδύνατο να υποστηρίξουν την υπάρχουσα επιχείρησή τους με ένα τόσο περιορισμένο χαρτοφυλάκιο.

Ο δανεισμός P2P της Κίνας ξεκίνησε το 2007. Θυμηθείτε ότι οι πρώτοι δανειστές P2P ήταν η Zopa στο Ηνωμένο Βασίλειο το 2005, ακολουθούμενη από την Prosper το 2005 και το LendingClub το 2006 που ιδρύθηκαν και οι δύο στο Σαν Φρανσίσκο της Καλιφόρνια. Αυτά τα τρία, ήταν που σχημάτισαν τον πολύπλοκο αλγόριθμο που χρησιμοποιήθηκε στη συνέχεια σε όλο τον κόσμο, για τη διάδοση της επιδημίας των ληστρικών δανείων P2P.

Ο μεγαλύτερος επιθετικός δανειστής P2P στην Κίνα ήταν η eZuBao, που ιδρύθηκε τον Φεβρουάριο του 2014, θυγατρική του Ομίλου Yucheng. Ο συνολικός όγκος συναλλαγών της eZuBao ανήλθε σε 74,568 δισεκατομμύρια γιουάν (που είναι 10,998 δισεκατομμύρια δολάρια ΗΠΑ) με 909.500 επενδυτές να εξαπατήθηκαν.[46]

Στα τέλη του 2015, το eZuBao ερευνήθηκε για απάτη από τις κινεζικές αρχές. Στη συνέχεια, οι σχετικοί ηγέτες του Ομίλου Yucheng και του eZuBao συνελήφθησαν από την αστυνομία ως ύποπτοι για απάτη. Στις 31 Ιανουαρίου 2016, το πρακτορείο ειδήσεων Xinhua αποκάλυψε ότι το eZuBao είχε συγκεντρώσει παράνομα πάνω από 50 δισεκατομμύρια γιουάν (7,375 δισεκατομμύρια δολάρια ΗΠΑ), με επενδυτές-θύματα σε διάφορες περιοχές της ηπειρωτικής Κίνας, συνολικά περισσότερα από 900.000 άτομα.[47] Το eZuBao έκλεισε τον Δεκέμβριο του 2015 από τις κινεζικές αρχές ως σύστημα Ponzi.

Ο πρώην Πρόεδρος και ιδρυτής του Ομίλου Yucheng, Ding Ning, ο οποίος δημιούργησε και έλεγχε το eZuBao, καταδικάστηκε σε ισόβια κάθειρξη τον Σεπτέμβριο του 2017 από το Πρώτο Ενδιάμεσο Λαϊκό Δικαστήριο του Πεκίνου για τα εγκλήματα της απάτης συγκέντρωσης κεφαλαίων, του λαθρεμπορίου πολύτιμων μετάλλων, της παράνομης κατοχής πυροβόλων όπλων και της παράνομης διέλευσης των συνόρων.[48]

Αυτό που είναι ιδιαίτερα εντυπωσιακό σε αυτή την περίπτωση, τη μεγαλύτερη υπόθεση απάτης P2P στην Κίνα, είναι ότι ο όμιλος Yucheng είναι εγγεγραμμένος στις Βρετανικές Παρθένες Νήσους, έναν αγγλοαμερικανικό φορολογικό παράδεισο [48α]. Η συνάφεια αυτού θα γίνει ακόμη πιο εντυπωσιακή όταν εξετάσουμε τις περιπτώσεις της Alibaba και της Tencent.

Ο δανεισμός P2P στην Κίνα έχει πλέον εξαφανιστεί εντελώς, με τον τελευταίο δανειστή P2P να έχει κλείσει τον Νοέμβριο του 2020. Ωστόσο, ο δανεισμός P2P συνεχίζεται σε όλη την Ευρώπη και τις Ηνωμένες Πολιτείες σήμερα.

Ποιος δημιούργησε πραγματικά τους κινεζικούς γίγαντες fintech της Alibaba και της Tencent;

Οι πιο ισχυρές πλατφόρμες P2P στην Κίνα ήταν, ωστόσο, από την Alibaba και την Tencent. Η Alibaba και η θυγατρική της Ant Group, μαζί με την Tencent, εξακολουθούν να δραστηριοποιούνται στην Κίνα, ωστόσο, αναγκάστηκαν να κλείσουν τις πλατφόρμες δανεισμού P2P, την πιο προσοδοφόρα πτυχή της επιχείρησής τους λόγω της επιβολής κανονισμών από την Κίνα. Με αυτό το αναγκαστικό «δέρμα στο παιχνίδι», η Alibaba και η Tencent δεν είχαν την πολυτέλεια να συνεχίσουν να λειτουργούν ως δανειστές P2P.

Θα πρέπει να σημειωθεί εδώ, τα δάνεια P2P δεν είναι παράνομα, ούτε στις Ηνωμένες Πολιτείες ούτε στην Κίνα. Τα δάνεια P2P μπορούν να λειτουργήσουν νόμιμα και υπήρχαν μερικά στην Κίνα που ήταν νόμιμα ή λειτουργούσαν στη σφαίρα του «ηθικού κινδύνου», που είναι μια φανταχτερή λέξη για να πεις ότι αν κάτι είναι ανήθικο ή ανήθικο αλλά νόμιμο, δεν υπάρχει τίποτα «τεχνικά» λάθος σε αυτό που κάνεις. Έγινε ένας πανταχού παρών όρος καθ' όλη τη διάρκεια της οικονομικής κρίσης του 2008.

Έτσι, τα δάνεια P2P είναι τεχνικά νόμιμα, ωστόσο, τα περισσότερα λειτουργούσαν χωρίς δέρμα στο παιχνίδι. Πρόκειται για το πώς μια χώρα αποφασίζει να ρυθμίσει τους δανειστές P2P, κάτι που και πάλι είναι ένα σχετικά νέο φαινόμενο. Χωρίς πραγματικά γενικά έξοδα και χωρίς πραγματική ζημία σε περίπτωση αθέτησης ενός δανείου, πολλοί δανειστές P2P κρίθηκαν ένοχοι για τη χορήγηση ληστρικών δανείων, αν όχι για ακόμη πιο σοβαρά εγκλήματα.

Θυμηθείτε, τόσο η Prosper όσο και η LendingClub κατηγορήθηκαν για ληστρικό δανεισμό και συμβιβάστηκαν εξωδικαστικά, και οι δύο εξακολουθούν να λειτουργούν στις ΗΠΑ σήμερα. Όπως θα δούμε στο Μέρος ΙΙ αυτής της σειράς, η Goldman Sachs ήταν επίσης υπό έρευνα.

Ήταν αυτός ο νέος κινεζικός κανονισμός την 11η ώρα, που επιβλήθηκε «δέρμα στο παιχνίδι», που κόστισε την IPO της Ant το 2020, η οποία θα ήταν η μεγαλύτερη στον κόσμο στην ιστορία, εάν είχε επιτραπεί να περάσει ανεξέλεγκτη. Ο αναγνώστης θα πρέπει να γνωρίζει ότι αυτή η απόφαση κόστισε επίσης πολύ στην Κίνα στην αναπτυσσόμενη χρηματιστηριακή της αγορά και οι χρηματοπιστωτικές αγορές της υποχώρησαν σημαντικά λόγω αυτής της απόφασης.

Ουσιαστικά η κινεζική κυβέρνηση αποφάσισε ότι προτιμά να περάσει από αυτή την επιστροφή στις μετοχές και τις χρηματοπιστωτικές αγορές της, η οποία ήταν αρκετά σημαντική, αντί να διατρέχει τον κίνδυνο το Ant να μην είναι «καλό για τα χρήματα». Με άλλα λόγια, το 2020 η Ant Group ισχυριζόταν ότι οι πρακτικές της ήταν νόμιμες και όχι επανάληψη της κρίσης P2P της Κίνας (η οποία εξαπέλυσε μακελειό και χάος μεταξύ 2013 και 2018). Ωστόσο, επειδή το ποσό των δανείων P2P από την Ant Group ήταν στα επίπεδα λίγο πριν από την έκρηξη του δανείου P2P μόλις λίγα χρόνια πριν και ξεπερνούσε γρήγορα αυτά τα επίπεδα, η Κίνα αποφάσισε ότι ήταν καλύτερο να πατήσει φρένο.

Και ο νέος κανονισμός έκανε ακριβώς αυτό. Ο δανεισμός P2P δεν θεωρούνταν πλέον κερδοφόρος το 2020 και το αποτέλεσμα ήταν ότι δεν υπήρχαν δανειστές P2P από το 2020 που να δραστηριοποιούνται στην Κίνα. Και πάλι, οι λεπτομέρειες αυτής της ιστορίας θα συζητηθούν στο Μέρος ΙΙ αυτής της σειράς.

Σε αυτό το άρθρο θα επικεντρωθούμε στο ποιος δημιούργησε και χρηματοδότησε τους γίγαντες Fintech Alibaba και Tencent.

Ας ξεκινήσουμε με τον Όμιλο Alibaba.

Η Alibaba ιδρύθηκε το 1999. Όπως λέει η ιστορία, στις 28 Ιουνίου, ο Jack Ma με 17 φίλους και μαθητές ίδρυσαν Alibaba.com στο διαμέρισμά του στο Hangzhou. Σε λιγότερο από τέσσερις μήνες, η Alibaba έλαβε 25 εκατομμύρια δολάρια σε επένδυση από την Investor AB, [49] την Goldman Sachs και τη SoftBank.[50]

Πώς κατάφερε μια πρακτικά ανύπαρκτη τεχνολογική startup από έναν άνθρωπο που ήταν σχετικά άγνωστος στον τομέα να πάρει ένα τόσο τεράστιο ποσό από τρεις από τις πιο ισχυρές τράπεζες στον κόσμο μέσα σε λίγους μήνες;

Η απάντηση σε αυτό το ερώτημα βρίσκεται στον Joseph Tsai, τον πραγματικό δημιουργό και διευθυντή της Alibaba, ο οποίος είναι ο Πρόεδρος της Alibaba και έχει διατελέσει διευθύνων σύμβουλος, οικονομικός διευθυντής, εκτελεστικός αντιπρόεδρος και ιδρυτικό μέλος του διοικητικού συμβουλίου της Alibaba. Ο Τσάι έγινε εκτελεστικός αντιπρόεδρος της Alibaba το 2013 και έγινε πρόεδρος της εταιρείας το 2023. Έχει γίνει ο δεύτερος μεγαλύτερος μεμονωμένος μέτοχος της Alibaba μετά τον Τζακ Μα.

Η οικογενειακή καταγωγή του Τζόζεφ Τσάι είναι ιδιαίτερα ενδιαφέρουσα. Ο παππούς του, Ρουτσίν Τσάρος ήταν μέλος του Κουομιντάνγκ (KMT) και κοντά στον ηγέτη του Τσιάνγκ Κάι-σεκ. Το KMT αναγκάστηκε να εγκαταλείψει την ηπειρωτική Κίνα και εγκαταστάθηκε στο νησί της Ταϊβάν αφού έχασε τον κινεζικό εμφύλιο πόλεμο από τις δυνάμεις του Μάο.

Σύμφωνα με τη σελίδα Baidu Wiki της Tsai, ο Ruchin Tsar υπηρέτησε υπό τον γκάνγκστερ της Σαγκάης Du Yusheng, ένα αφεντικό της κινεζικής μαφίας που ήταν κοντά στον Chiang Kai-shek. Ο Du Yusheng έκανε την περιουσία του στο εμπόριο οπίου πριν μετατραπεί σε οικονομικό μεγιστάνα. Ο Ντου Γιουσένγκ εντάχθηκε στη διαβόητη Πράσινη Συμμορία σε ηλικία 16 ετών, η οποία ήταν επίσης συνδεδεμένη με το Κουομιντάνγκ του Τσιάνγκ. Λέγεται ότι ο Du Yusheng «περικυκλώθηκε από λευκούς Ρώσους σωματοφύλακες».[51]

Η Wikipedia γράφει:[52]

Μέχρι τη δεκαετία του 1930, ο Ντου έλεγχε μεγάλο μέρος των κρησφύγετων τυχερών παιχνιδιών, της πορνείας και των ρακετών προστασίας της Σαγκάης. Με τη σιωπηρή υποστήριξη της αστυνομίας και της αποικιακής κυβέρνησης, διηύθυνε επίσης το εμπόριο οπίου της Γαλλικής Παραχώρησης και εθίστηκε σε μεγάλο βαθμό στο δικό του ναρκωτικό. Ο Ντου είχε στενούς δεσμούς με τον Τσιάνγκ Κάι-σεκ, ο οποίος με τη σειρά του είχε δεσμούς τόσο με την Πράσινη Συμμορία όσο και με άλλες οργανωμένες μυστικές κοινωνίες από τα πρώτα του χρόνια στη Σαγκάη. Τον Απρίλιο του 1927, ο Ντου, μαζί με τους ορκισμένους αδελφούς του Χουάνγκ Τζινρόνγκ και Ζανγκ Σιαολίν, συνωμότησαν με τον Τσιανγκ για να σχηματίσουν την Κινεζική Ένωση Προόδου (中华共进会), μια παραστρατιωτική ομάδα που μεταμφιέστηκε σε αριστερή ομάδα για να προετοιμαστεί για το πραξικόπημα του Τσιάνγκ.

[Όταν αυτό το πραξικόπημα απέτυχε] το 1949, την παραμονή της πτώσης της Σαγκάης, ο Ντου μετακόμισε στο βρετανικό Χονγκ Κονγκ...

Για όσους δεν το γνωρίζουν ήδη, ήταν μέσω του Τσιάνγκ Κάι-σεκ, ο οποίος συνεργάστηκε με αγγλοαμερικανούς παίκτες, που το εμπόριο οπίου άνθισε στην Κίνα. Υπενθυμίζουμε ότι το Χονγκ Κονγκ, μαζί με τη Σαγκάη, ήταν μέρος των βρετανικών λαφύρων από τους δύο πολέμους του οπίου. Εξ ου και η τράπεζα ναρκωτικών HSBC, μια τράπεζα της πόλης του Λονδίνου που ονομάζεται επίσημα Hong Kong Shanghai Banking Corporation. Ο Τσιανγκ συνέχισε να εργάζεται για αγγλοαμερικανικά ιδρύματα, συμπεριλαμβανομένης της CIA, στο εμπόριο οπίου με την Ταϊβάν και το Χονγκ Κονγκ, βοηθώντας στη διευκόλυνση του διαβόητου Χρυσού Τριγώνου, με τον Τσιανγκ να ελέγχει την Ταϊβάν και τη Βρετανία να ελέγχει το Χονγκ ΚονγκΟ Ρουτσίν Τσάρος ήταν επίσης σύμβουλος της κυβέρνησης του Κουομιντάνγκ του εθνικιστή ηγέτη Τσιάνγκ Κάι-σεκ [53] που ίδρυσε τη Δημοκρατία της Κίνας (ROC) στην Ταϊβάν (δεν πρέπει να συγχέεται με τη Λαϊκή Δημοκρατία της Κίνας (ΛΔΚ) που είναι η ηπειρωτική κυβέρνηση της Κίνας). Ήταν η Ρωσική Ορθόδοξη Εκκλησία, υπό τον Τσιανγκ που κυβέρνησε ως δικτάτορας της Ταϊβάν, που συνεργάστηκε στενά με τη CIA στην παραγωγή οπίου. Αυτά τα χρήματα χρησιμοποιήθηκαν με τη σειρά τους και από τις δύο πλευρές για τη χρηματοδότηση παραστρατιωτικών ομάδων. Και πάλι, για περισσότερα σχετικά με αυτό ανατρέξτε στην εργασία μου εδώ.

Αυτή η γενεαλογία του Τζόζεφ Τσάι δεν είναι μικρή υπόθεση και μας δίνει το πρώτο μας σκαλοπάτι για να καταλάβουμε πού βρίσκεται η πραγματική πίστη του Τσάι. Και όπως θα δούμε, πολλοί από τους αγγλοαμερικανικούς θεσμικούς παίκτες στην ιστορία μας θα έχουν επίσης παίξει ρόλο στο όπιο μέχρι σήμερα.

Η σύζυγος του Τζόζεφ Τσάι, Κλάρα Γου Τσάι, είναι εγγονή του Γου Σαν-λιέν, του πρώτου εκλεγμένου δημάρχου της πόλης της Ταϊπέι της Ταϊβάν. Η Ταϊπέι είναι η πρωτεύουσα της Ταϊβάν. Έτσι, ο Wu San-lien ήταν ένας σημαντικός και στενός σύμμαχος του Chiang, ο τελευταίος που κυβέρνησε την Ταϊβάν από το 1945 μέχρι το θάνατό του το 1975, μια τριακονταετή δικτατορία (καθώς δεν εξελέγη ποτέ και δεν έγιναν ποτέ εκλογές υπό την κυριαρχία του).

Έτσι, η Clara Wu Tsai, όπως και ο σύζυγός της, προέρχεται επίσης από μια διάσημη πολιτική καταγωγή της αριστοκρατίας της Ταϊβάν. Η Κλάρα πήγε στο ελίτ σχολείο Lawrenceville, το ίδιο σχολείο που θα δούμε ότι πήγε ο Joseph Tsai. Στη συνέχεια αποφοίτησε τόσο από το Στάνφορντ όσο και από το Γέιλ.

Η Clara Wu Tsai υπηρετεί στο διοικητικό συμβούλιο του Πανεπιστημίου του Στάνφορντ (κόμβος προσλήψεων για το Project Stargate).[54] Το Ινστιτούτο Νευροεπιστημών του Πανεπιστημίου του Στάνφορντ πήρε το όνομά της, βασικά σε αντάλλαγμα για την πολύ γενναιόδωρη χρηματοδότηση από τους Tsais για τη νευρολογική έρευνα του Στάνφορντ. Επιπλέον, το Πανεπιστήμιο Yale δημιούργησε το Ινστιτούτο Wu Tsai, το οποίο περιλαμβάνει το Κέντρο Νευροανάπτυξης και Πλαστικότητας, το Κέντρο Νευρογνώσης και Συμπεριφοράς και το Κέντρο Νευρουπολογισμού και Μηχανικής Νοημοσύνης.[55] Η Clara είναι επίσης στο διοικητικό συμβούλιο της REFORM Alliance, το οποίο περιλαμβάνει τον Jay-Z ως μέλος του διοικητικού συμβουλίου, που εστιάζει στην «αποκατάσταση κρατουμένων».

Ο πατέρας του Joseph Tsai, Tsai Chung-tsai, έγινε ο πρώτος φοιτητής από την Ταϊβάν που απέκτησε πτυχίο JSD από τη Νομική Σχολή του Yale το 1957. Η Chang Tsai & Partners είναι μία από τις τρεις κορυφαίες ιδιωτικές δικηγορικές εταιρείες στην Ταϊβάν, που ιδρύθηκε από τον πατέρα και τον παππού του Joseph Tsai.[56]

Ο Τζόζεφ Τσάι γεννήθηκε στην Ταϊβάν. Ωστόσο, σε πολύ νεαρή ηλικία μετακόμισε στον Καναδά. Σε ηλικία 13 ετών στάλθηκε στο σχολείο Lawrenceville στο Νιου Τζέρσεϊ, ένα από τα πιο διάσημα οικοτροφεία της Αμερικής. Στη συνέχεια εγγράφηκε στο Yale το 1982 αποκτώντας πτυχίο στα Οικονομικά και τις σπουδές της Ανατολικής Ασίας.

Το 1990 κέρδισε το Juris Doctor (JD) από τη Νομική Σχολή του Yale. Την ίδια χρονιά προσλήφθηκε από τη δικηγορική εταιρεία Sullivan and Cromwell της Wall Street, μια δικηγορική εταιρεία που έχει απασχολήσει πολλούς εξέχοντες πράκτορες της CIA, συμπεριλαμβανομένου του νονού της CIA και του προέδρου του Συμβουλίου Εξωτερικών Σχέσεων Allen Dulles. Ο Φόστερ Ντάλες εργάστηκε επίσης στους Σάλιβαν και Κρόμγουελ, ο οποίος ήταν υπουργός Εξωτερικών των ΗΠΑ υπό τον Αϊζενχάουερ και συνεργάστηκε με τον διευθυντή της CIA Άλεν Ντάλες.[57]

Μετά από τρία χρόνια στη δικηγορική εταιρεία, ο Τσάι μεταπήδησε σε ιδιωτικά κεφάλαια και εντάχθηκε στη Rosecliff, Inc., μια μικρή εταιρεία εξαγοράς διαχείρισης με έδρα τη Νέα Υόρκη, ως αντιπρόεδρος και γενικός σύμβουλος. Έφυγε για το Χονγκ Κονγκ το 1995 για να ενταχθεί στον επενδυτικό όμιλο Investor AB της σουηδικής οικογένειας Wallenberg, όπου ήταν υπεύθυνος για τις ασιατικές επενδύσεις ιδιωτικών κεφαλαίων.

Τυχαίνει ο Τζόζεφ Τσάι να συναντά τον Τζακ Μα για πρώτη φορά ακριβώς τη στιγμή που ο Μα σκέφτεται την ιδέα για Alibaba.com. Όπως σε λίγες εβδομάδες ή λιγότερο. Ο Τζόζεφ Τσάι είναι προφανώς τόσο ενθουσιασμένος με αυτό το επιχειρηματικό εγχείρημα που όχι μόνο εγκαταλείπει την προσοδοφόρα δουλειά του με την Investor AB και δέχεται έναν πενιχρό μισθό πρώτου έτους 600 δολαρίων συνολικά, αλλά είναι ο τύπος που πείθει τρεις από τις πιο ισχυρές τράπεζες στον κόσμο να επενδύσουν στην «ιδέα» του Τζακ Μα με την πτώση μιας καρφίτσας.

Όπως λέει η ιστορία, τον Αύγουστο του 1999, λιγότερο από δύο μήνες αφότου ο Ma σκέφτηκε την ιδέα για την Alibaba, ο Tsai πείθει την Goldman Sachs να επενδύσει στην Alibaba.[58] Τον Οκτώβριο του ίδιου έτους, η Goldman Sachs ηγήθηκε μιας κοινοπραξίας ιδρυμάτων, συμπεριλαμβανομένων των Fidelity Capital, του Ταμείου Τεχνολογικής Ανάπτυξης της Κυβέρνησης της Σιγκαπούρης και της Investor AB (πρώην εργοδότης του Joseph Tsai) για να επενδύσει 5 εκατομμύρια δολάρια στην Alibaba. Την ίδια χρονιά, ο Joseph Tsai ηγήθηκε της ίδρυσης των κεντρικών γραφείων του Ομίλου Alibaba στο Χονγκ Κονγκ.[59]

Όλα αυτά συνέβησαν σε λιγότερο από τέσσερις μήνες από τη συνεδρία καταιγισμού ιδεών του Ma στο διαμέρισμά του χωρίς προηγούμενη εμπειρία με τίποτα σε αυτό το επίπεδο ή κλίμακα.

Το 2000, ο Τσάι παίρνει τον Μα στην Ιαπωνία για να συναντήσει τον Μασαγιόσι Σον, τον εκκεντρικό δισεκατομμυριούχο της SoftBank και τον πείθει να επενδύσει μαζικά στην Alibaba, 20 εκατομμύρια δολάρια για την ακρίβεια.[60]

Πριν προχωρήσουμε περαιτέρω, ας δούμε ποια είναι η οικογένεια Wallenberg και η SoftBank.

Τα μερίδια της οικογένειας Wallenberg σε σουηδικές εταιρείες ανέρχονται σε πάνω από 600 δισεκατομμύρια δολάρια. Αυτό περιλαμβάνει την ABB (Σουηδο-Ελβετική εταιρεία τεχνολογίας), την Ericsson (σουηδική πολυεθνική εταιρεία δικτύωσης και τηλεπικοινωνιών), την AstraZeneca (μια σουηδο-βρετανική πολυεθνική φαρμακευτική και βιοτεχνολογική εταιρεία με έδρα το Κέιμπριτζ του Ηνωμένου Βασιλείου), τη SEB Bank (μεταφράζεται σε "Scandinavian Private Bank" με έδρα τη Σουηδία), τη SAAB (Σουηδική Αεροδιαστημική και Άμυνα) και 30 άλλες εταιρείες.

Στη δεκαετία του 1970, οι οικογενειακές επιχειρήσεις Wallenberg απασχολούσαν το 40% του βιομηχανικού εργατικού δυναμικού της Σουηδίας και αντιπροσώπευαν το 40% της συνολικής αξίας του χρηματιστηρίου της Στοκχόλμης.[61] Η ναυαρχίδα τους, η Investor AB, έχει κεφαλαιοποίηση άνω των 100 δισεκατομμυρίων δολαρίων και είναι η πολυτιμότερη εισηγμένη εταιρεία της Σουηδίας.[62] Λόγω της τεράστιας συμμετοχής τους σε σουηδικές εταιρείες, το 40% του σουηδικού χρηματιστηρίου κινείται με βάση τις αποφάσεις που λαμβάνονται στα ιδιωτικά γραφεία της Wallenberg.

Αυτός είναι για τον οποίο ο Joseph Tsai σταμάτησε να εργάζεται για να ξεκινήσει αυτό το έργο με τον άγνωστο και σχετικά ανολοκλήρωτο Jack Ma. Ωστόσο, όταν βλέπουμε πόσο εύκολα αυτές οι ισχυρές τράπεζες έριξαν εκατομμύρια σε αυτό το έργο με τον Joseph Tsai στο τιμόνι, φαίνεται ότι ο Tsai δεν πήρε ποτέ πραγματικά ένα στοίχημα με τον Ma, αλλά του δόθηκε σαφώς η ευλογία από αυτούς τους παίκτες υψηλού επιπέδου στα χρηματοοικονομικά να ηγηθεί του έργου Alibaba με πλήρη υποστήριξη κυρίως από την οικογένεια Wallenberg (Investor AB). Η SoftBank και η Goldman Sachs που δεν θα είχαν έρθει στο τραπέζι χωρίς την Τσάι.

Η SoftBank είναι μια ιαπωνική τράπεζα, μια πολυεθνική εταιρεία επενδύσεων χαρτοφυλακίου με έδρα το Τόκιο. Μέρος της εστίασής της στις επενδύσεις είναι η τεχνητή νοημοσύνη, η βιοτεχνολογία και η ρομποτική. Η SoftBank έχει ιστορικό πολύ στενής συνεργασίας με την American Big Tech.

Για να δούμε σε τι ανήκει η SoftBank, εκτός από αυτό που έδωσε στην Alibaba το εισιτήριο για το γεύμα της, θα πρέπει να περάσουμε από μια τρύπα από κουνέλι, οπότε υπομονή μαζί μου, αλλά σας υπόσχομαι ότι όλα τα ονόματα των ιδρυμάτων που αναφέρονται θα δώσουν μια συνεκτική εικόνα στο τέλος αυτού. Αυτό είναι ιδιαίτερα σημαντικό να το κατανοήσουμε αφού, όπως θα δούμε σύντομα, η SoftBank είναι συνιδρυτής και κύριος χρηματοδότης του Project Stargate.

Στη δεκαετία του 1990 η SoftBank σχημάτισε μια κοινοπραξία με τη Yahoo! δημιουργώντας τη Yahoo! Japan (τώρα LY Corporation).[63] Το 2000, όπως ήδη αναφέρθηκε, επένδυσε πολλά στην Alibaba, ένα έργο που ουσιαστικά είχε λάβει την ευλογία της παγκόσμιας δύναμης Goldman Sachs.

Τον Μάιο του 2015, ο Masayoshi Son (ιδρυτής της SoftBank) δήλωσε ότι θα διορίσει τον Nikesh Arora, πρώην στέλεχος της Google, ως Αντιπρόσωπο Διευθυντή και Πρόεδρο της SoftBank. Ο Arora ήταν επικεφαλής του επενδυτικού βραχίονα της SoftBank.[64] Το 2016, εν μέσω πιέσεων, ο Arora παραιτείται και αντικαθίσταται από τον ιδρυτή της Baer Capital Partners (μια φαινομενικά ανεξέλεγκτη εταιρεία χαρτοφυλακίου) Alok Sama.[65] [66] Η Baer Capital Partners έχει την έδρα της στο Λονδίνο της Αγγλίας και ιδρύθηκε το 2006 για να παρέχει αναπτυξιακά κεφάλαια και χρηματοοικονομικές συμβουλευτικές υπηρεσίες.

Στις 6 Δεκεμβρίου 2016, μετά από συνάντηση με τον εκλεγμένο πρόεδρο των Ηνωμένων Πολιτειών Ντόναλντ Τραμπ, ο Masayoshi Son ανακοίνωσε ότι η SoftBank θα επενδύσει 50 δισεκατομμύρια δολάρια στις Ηνωμένες Πολιτείες σε επιχειρήσεις που δημιουργούν 50.000 νέες θέσεις εργασίας.[67]

Στις 14 Νοεμβρίου 2017, η SoftBank συμφώνησε να επενδύσει 10 δισεκατομμύρια δολάρια στην Uber.[68] Στις 29 Δεκεμβρίου 2017, αναφέρθηκε ότι μια κοινοπραξία υπό την ηγεσία της SoftBank είχε επενδύσει 9 δισεκατομμύρια δολάρια στην Uber. Η συμφωνία, που θα κλείσει τον Ιανουάριο του 2018, θα αφήσει τη SoftBank ως τον μεγαλύτερο μέτοχο της Uber, με μερίδιο 15%.[69] Η συμφωνία εξασφαλίστηκε αφού οι μέτοχοι της Uber ψήφισαν να «πουλήσουν τις μετοχές τους στον ιαπωνικό όμιλο ετερογενών δραστηριοτήτων σε μειωμένη τιμή».

Την 1η Μαρτίου 2018, το Vision Fund της SoftBank ηγήθηκε μιας επένδυσης 535 εκατομμυρίων δολαρίων στο DoorDash.[70] Στις 27 Σεπτεμβρίου 2018, η SoftBank ανακοίνωσε την επένδυση 400 εκατομμυρίων δολαρίων στην εκκίνηση Opendoor που πωλεί σπίτια.[71]

Opendoor Technologies Α.Ε. είναι μια διαδικτυακή εταιρεία που αγοράζει και πουλά οικιστικά ακίνητα. Με έδρα το Σαν Φρανσίσκο, κάνει άμεσες προσφορές μετρητών για σπίτια μέσω μιας διαδικτυακής διαδικασίας, κάνει επισκευές στα ακίνητα που αγοράζει και τα καταχωρεί εκ νέου προς πώληση. Παρέχει επίσης υπηρεσίες αγοράς κατοικιών που βασίζονται σε εφαρμογές για κινητά μαζί με χρηματοδότηση. Από τον Νοέμβριο του 2021, η εταιρεία δραστηριοποιείται σε 44 αγορές στις ΗΠΑ Βασικά αγοράζοντας και πουλώντας σπίτια ως διαδικτυακή εταιρεία.

Οι ιδιοκτήτες ακινήτων υποβάλλουν προσφορές για να πουλήσουν τα ακίνητά τους στην ηλεκτρονική πλατφόρμα. Όταν μια προσφορά γίνεται αποδεκτή, η Opendoor αγοράζει το ακίνητο ως έχει, χρεώνοντας μια αμοιβή συγκρίσιμη με τις προμήθειες που εισπράττουν οι κτηματομεσίτες σε αντάλλαγμα για την ευκολία του γρήγορου κλεισίματος μιας πώλησης χωρίς επιδείξεις στο σπίτι.[72]

Τον Αύγουστο του 2019, η Opendoor ξεκίνησε υπηρεσίες στεγαστικών δανείων μέσω στεγαστικών δανείων Opendoor.[73]

Στις 21 Δεκεμβρίου 2020 η Social Capital Hedosophia Holding Corp II[74] ολοκλήρωσε τη συγχώνευσή της με την Opendoor. Κοινωνικό κεφάλαιο Η Hedosophia Holdings Corp. II είναι μια SPAC με έδρα τα Νησιά Κέιμαν που δημιουργήθηκε για να επιδιώξει συγχωνεύσεις ή εξαγορές στον τομέα της τεχνολογίας.

Την 1η Αυγούστου 2022, η Ομοσπονδιακή Επιτροπή Εμπορίου ανέφερε ότι η Opendoor είχε συμφωνήσει να πληρώσει διακανονισμό 62 εκατομμυρίων δολαρίων για κατηγορίες παραπλάνησης πιθανών πωλητών κατοικιών στις εκστρατείες μάρκετινγκ.[75] [76]

Θα πρέπει να σημειωθεί ότι όλες αυτές οι διαδικτυακές εταιρείες έχουν την έδρα τους στην Καλιφόρνια, με πολλές στο Πάλο Άλτο και το Σαν Φρανσίσκο ως κόμβο τους. Και πάλι, αυτό είναι πολύ σχετικό με το Project Stargate.

Η SoftBank συνέχισε να επενδύει σε μεγάλο βαθμό στην Alibaba, συμπεριλαμβανομένου του μεριδίου 10 δισεκατομμυρίων δολαρίων υπό τον πρώην πρόεδρο της SoftBank Alok Sama.[77] Ωστόσο, μεταξύ 2020 και 2024 η SoftBank έριξε όλες τις επενδύσεις της στην Alibaba παρά το γεγονός ότι η επιχείρησή της συνέχιζε να ανθεί.

Την ίδια χρονιά, τη χρονιά που η Κίνα κατέστειλε τις Alibaba, Ant και Tencent και συνέτριψε την ελπίδα του Ant να επιτύχει τη μεγαλύτερη IPO στην ιστορία, ο Jack Ma αναγκάστηκε να παραιτηθεί από το διοικητικό συμβούλιο της SoftBank στις 25 Ιουνίου 2020.[78] Αυτό σηματοδότησε το τέλος της 13χρονης θητείας του ως διευθυντής του διοικητικού συμβουλίου της SoftBank.

Με άλλα λόγια, η χρονιά που η Κίνα βασίλεψε στην Alibaba/Ant Group και τους αναγκάζει να είναι υπόχρεοι στους κινεζικούς κανονισμούς είναι η χρονιά που η SoftBank ρίχνει τον Jack Ma σαν ένα σακί πατάτες.

Θα πρέπει επίσης να σημειωθεί εδώ ότι η SoftBank δημιούργησε το SoftBank Vision Fund, το μεγαλύτερο επενδυτικό ταμείο στον κόσμο με επίκεντρο την τεχνολογία, που ειδικεύεται στην τεχνητή νοημοσύνη, τη ρομποτική και τις προηγμένες τεχνολογίες με περιουσιακά στοιχεία υπό διαχείριση άνω των 166 δισεκατομμυρίων δολαρίων.

Αν και ο ιδρυτής του SoftBank Vision Fund (2017) είναι ο Masayoshi Son με έδρα την Ιαπωνία, το Ταμείο έχει την έδρα του στο Λονδίνο της Αγγλίας. Οι αξιοσημείωτες επενδύσεις του Softbank Vision Fund περιλαμβάνουν το OpenAI, όπου η SoftBank δέσμευσε πάνω από 60 δισεκατομμύρια δολάρια για ~13% ιδιοκτησία.[79]

Επιπλέον, η SoftBank κατέχει την SB Cayman, μια υπεράκτια επενδυτική εταιρεία χαρτοφυλακίου στα Νησιά Κέιμαν, η οποία λειτουργεί κυρίως υπό την ομπρέλα του SoftBank Vision Fund.[80]

Τον Μάιο του 2024, η SoftBank ξεκίνησε μια κοινοπραξία με την εταιρεία τεχνολογίας υγειονομικής περίθαλψης Tempus AI. Στόχος του εγχειρήματος ήταν η παροχή ιατρικών υπηρεσιών ακριβείας στην Ιαπωνία με τη χρήση τεχνητής νοημοσύνης.[81]

Τον Δεκέμβριο του 2024, αναφέρθηκε από το CNBC ότι η Softbank σχεδιάζει να επενδύσει 100 δισεκατομμύρια δολάρια στις ΗΠΑ τα επόμενα 4 χρόνια, με χρηματοδότηση που προέρχεται από διάφορες πηγές που ελέγχονται από τη Softbank, συμπεριλαμβανομένου του Vision Fund, κεφαλαιουχικών έργων ή της εταιρείας κατασκευής τσιπ Arm Holdings. Η επένδυση λέγεται ότι θα δημιουργήσει 100,000 θέσεις εργασίας με επίκεντρο την τεχνητή νοημοσύνη και τις σχετικές υποδομές.[82] [83]

Τον Ιανουάριο του 2025, ο Όμιλος SoftBank, η Oracle Corporation, η MGX [Σαουδική Αραβία], η OpenAI και άλλοι εταίροι ίδρυσαν το The Stargate Project ως μια συνεργατική επιχείρηση με στόχο την κατασκευή υποδομής τεχνητής νοημοσύνης στις ΗΠΑ. Με εκτιμώμενες επενδύσεις 500 δισεκατομμυρίων δολαρίων, το πρόγραμμα επιδιώκει να δημιουργήσει 100,000 νέες θέσεις εργασίας στις ΗΠΑ έως το 2029.[84]

Τον Φεβρουάριο του 2025, η SoftBank ανακοίνωσε μια κοινοπραξία με την OpenAI που ονομάζεται SB OpenAI Japan, η οποία θα αναπτύξει το "Advanced Enterprise AI" που ονομάζεται "Crystal Intelligence". Η SoftBank θα δαπανούσε 3 δισεκατομμύρια δολάρια ετησίως για την ανάπτυξη λύσεων OpenAI σε εταιρείες της SoftBank. Η κοινοπραξία 50:50 της OpenAI και της SoftBank θα «χρησιμεύσει ως εφαλτήριο για την εισαγωγή πρακτόρων τεχνητής νοημοσύνης προσαρμοσμένων στις μοναδικές ανάγκες των ιαπωνικών επιχειρήσεων».[85]

Στις 23 Απριλίου 2025, η Cantor Equity Partners, μια SPAC ανακοίνωσε τη συγχώνευση με την Twenty One (XXI), μια εταιρεία εξαγοράς bitcoin. Η SoftBank θα κατέχει μερίδιο 25% στην επιχείρηση με επικεφαλής τον εκδότη stablecoin Tether και το ανταλλακτήριο bitcoin Bitfinex.[86]

Τον Οκτώβριο του 2025, ο Όμιλος SoftBank ανακοίνωσε συμφωνία για την εξαγορά του τμήματος ABB Robotics από την ελβετική εταιρεία βιομηχανικής τεχνολογίας ABB έναντι εταιρικής αξίας 5,375 δισεκατομμυρίων δολαρίων ΗΠΑ, αντικαθιστώντας το προηγούμενο σχέδιο της ABB για απόσχιση της μονάδας.[87] [88] Ο πρόεδρος και διευθύνων σύμβουλος της SoftBank, Masayoshi Son, περιέγραψε την εξαγορά ως μέρος της στρατηγικής της εταιρείας να επεκταθεί στο "Physical AI", συνδυάζοντας τις δυνατότητες ρομποτικής της ABB με την τεχνογνωσία της SoftBank στην τεχνητή νοημοσύνη και τους υπολογιστές επόμενης γενιάς.

Τον Οκτώβριο του 2025, ο Όμιλος SoftBank ενέκρινε μια δεύτερη δόση 22.5 δισεκατομμυρίων δολαρίων για να ολοκληρώσει την επένδυσή του 30 δισεκατομμυρίων δολαρίων στο OpenAI.[89]

Στις 29 Δεκεμβρίου 2025, ο Όμιλος SoftBank ανακοίνωσε συμφωνία για την εξαγορά της εταιρείας επενδύσεων ψηφιακής υποδομής DigitalBridge Group, Inc. με έδρα τις ΗΠΑ. σε μια συναλλαγή με μετρητά αξίας περίπου 4 δισεκατομμυρίων δολαρίων. Η συμφωνία, η οποία θα ιδιωτικοποιήσει την DigitalBridge, αντικατοπτρίζει τη συνεχή επέκταση της SoftBank σε υποδομές που σχετίζονται με την τεχνητή νοημοσύνη, συμπεριλαμβανομένων κέντρων δεδομένων, δικτύων οπτικών ινών και ασύρματων περιουσιακών στοιχείων. Η DigitalBridge αναμένεται να συνεχίσει να λειτουργεί ως ανεξάρτητη επενδυτική πλατφόρμα μετά την ολοκλήρωση της εξαγοράς, η οποία εξακολουθεί να υπόκειται σε ρυθμιστικές εγκρίσεις.[90]

Τον Φεβρουάριο του 2026, η επένδυση του Ομίλου SoftBank στο OpenAI ξεπερνά τα 30 δισεκατομμύρια δολάρια ΗΠΑ, συγκεντρώνοντας μερίδιο 11%. Η SoftBank βρίσκεται επίσης επί του παρόντος σε συνομιλίες για να επενδύσει έως και 30 δισεκατομμύρια δολάρια περισσότερα σε έναν γύρο που θα αποτιμούσε την startup σε περίπου 750 έως 830 δισεκατομμύρια δολάρια ΗΠΑ.[91]

Ο Όμιλος SoftBank ανακοίνωσε σχέδια να επενδύσει έως και 75 δισεκατομμύρια ευρώ για την ανάπτυξη 5 γιγαβάτ χωρητικότητας κέντρων δεδομένων τεχνητής νοημοσύνης στη Γαλλία, δηλώνοντας ότι θα είναι η μεγαλύτερη επένδυσή του σε υποδομές τεχνητής νοημοσύνης στην Ευρώπη. Το έργο αναμένεται να δημιουργήσει χιλιάδες θέσεις εργασίας στην ανάπτυξη κέντρων δεδομένων, τη μηχανική, τα ενεργειακά συστήματα, τη ρομποτική, τις λειτουργίες, τη συντήρηση και την προηγμένη κατασκευή.[92] [93]

Η SoftBank είναι ο τρίτος μεγαλύτερος μέτοχος του OpenAI μετά το OpenAI και τη Microsoft.

Η SoftBank είναι ιδιοκτήτης του 40% του Project Stargate.

Αυτή ήταν η μεγαλύτερη κουνελότρυπα που περιμένω να σας οδηγήσει σε αυτό το άρθρο, αν και ελπίζω να βρήκατε αυτό το μονοπάτι του κουνελιού χρήσιμο για να χαρτογραφήσετε ποιος βρίσκεται πραγματικά πίσω από το όνειρο "Ready Player One".

Ο τρίτος μεγάλος δωρητής της Alibaba σε εμβρυακή κατάσταση το 1999 ήταν η Goldman Sachs, αναμφισβήτητα η μεγαλύτερη επενδυτική τράπεζα στον κόσμο. Θα συζητήσουμε περισσότερα για την Goldman Sachs σύντομα. Ωστόσο, προς το παρόν ελπίζω ότι η κολοσσιαία θέση αυτών των τριών χρηματοδοτών σε μια νεοσύστατη επιχείρηση που δεν είχε καν υλοποιηθεί ακόμη αρχίζει να βυθίζεται. Όπως έχουμε και θα δούμε, τόσο η SoftBank όσο και η Goldman Sachs ειδικότερα είναι βαθιά ενσωματωμένες και έχουν επενδύσει στο Project Stargate.

Πίσω στον Joseph Tsai, τον άνθρωπο που έφερε την οικογένεια Wallenberg, τη SoftBank και την Goldman Sachs να επενδύσουν στην Alibaba ή προσλήφθηκε από αυτούς;

Λίγο μετά τη συνάντηση με τον Ma, ο Tsai εγκατέλειψε την Investor AB και εντάχθηκε στην ιδρυτική ομάδα της Alibaba. Τελικά κατείχε τους ρόλους του διευθύνοντος συμβούλου, του οικονομικού διευθυντή, του εκτελεστικού αντιπροέδρου και του ιδρυτικού μέλους του διοικητικού συμβουλίου της Alibaba. Αντλώντας από το υπόβαθρό του στο εταιρικό δίκαιο και τα οικονομικά, ο Τσάι ηγήθηκε των προσπαθειών για τη δημιουργία της οικονομικής και νομικής δομής της Alibaba.[94] Ο Τσάι διοικούσε ξεκάθαρα ολόκληρο το πλοίο.

Έγινε εκτελεστικός αντιπρόεδρος της Alibaba το 2013 και έγινε πρόεδρος της εταιρείας το 2023. Έχει γίνει ο δεύτερος μεγαλύτερος μεμονωμένος μέτοχος της Alibaba μετά τον Μα.[95]

Το 2004, μαζί με τον πρώην συνάδελφό του Alexander West από τον παλιό του εργοδότη Investor AB (the Wallenbergs), ίδρυσε ένα hedge fund με το όνομα Blue Pool Capital στο Χονγκ Κονγκ της Κίνας.[96]

Τον Αύγουστο του 2005, ο Joseph Tsai ηγήθηκε των διαπραγματεύσεων για την εξαγορά της Yahoo China και την επένδυση της Yahoo στον Όμιλο Alibaba. Μετά την ολοκλήρωση της συμφωνίας, η Alibaba όχι μόνο έλαβε 1 δισεκατομμύριο δολάρια από τη Yahoo, αλλά απέκτησε και περιουσιακά στοιχεία της Yahoo China αξίας 700 εκατομμυρίων δολαρίων. Αυτή η συναλλαγή παρείχε επίσης στην Alibaba άφθονους πόρους, θέτοντας γερές βάσεις για την επακόλουθη ανάπτυξη της Taobao, μιας κινεζικής πλατφόρμας διαδικτυακών αγορών. Αργότερα, υπό την ηγεσία του Joseph Tsai, η Alibaba εξαγόρασε διαδοχικά αρκετές γνωστές εταιρείες Διαδικτύου, συμπεριλαμβανομένων των AutoNavi, YTO Express, Youku και UCWeb.[97]

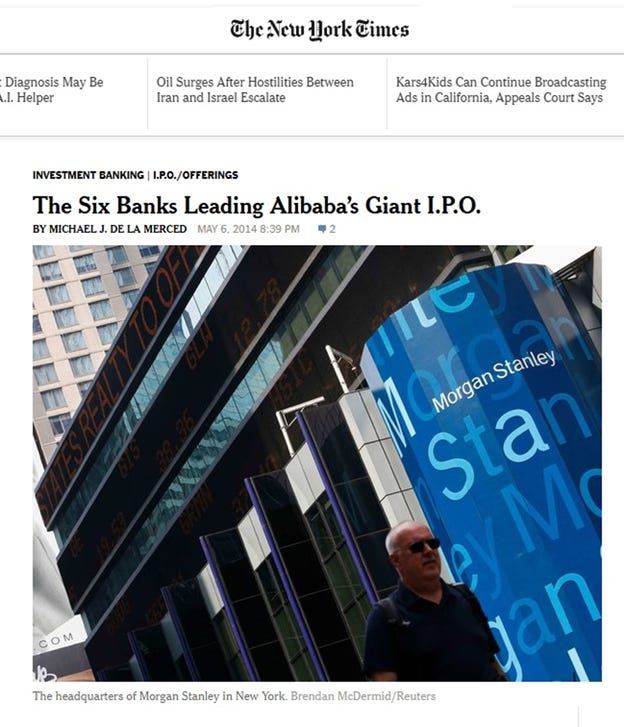

Το 2013, παραιτήθηκε από τη θέση του Chief Financial Officer της Alibaba και έγινε Εκτελεστικός Αντιπρόεδρος του Διοικητικού Συμβουλίου του Ομίλου. Το 2014, ο Joseph Tsai ηγήθηκε της IPO της εταιρείας και ίδρυσε τη στρατηγική επενδυτική της ομάδα.[98] Όπως θα δούμε, η δημόσια εγγραφή της Alibaba διοικούνταν και διοικούνταν από έξι μεγαθήρια δυτικές τράπεζες.

Τον Ιούλιο του 2015, ο Jack Ma και ο Joseph Tsai, ακολουθώντας το παράδειγμα του πρώην CEO της Google, Eric Schmidt, ίδρυσαν το δικό τους οικογενειακό γραφείο, το οποίο διαχειρίζονται από κοινού ο Oliver Weisberg, Διευθύνων Σύμβουλος του hedge fund Citadel στο Χονγκ Κονγκ, και η Blue Pool Capital.[99] Η Citadel είναι μια αμερικανική πολυεθνική εταιρεία hedge fund και χρηματοοικονομικών υπηρεσιών, έχει περισσότερα από 67 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία υπό διαχείριση από τον Ιανουάριο του 2026.[100]

Μέχρι το τέλος του 2017, η Alibaba είχε πραγματοποιήσει στρατηγικές επενδύσεις 80 δισεκατομμυρίων δολαρίων, υπό την επίβλεψη του Τμήματος Στρατηγικών Επενδύσεων της Alibaba με επικεφαλής τον Joseph Tsai.[101]

Υπάρχει ένας άλλος αξιοσημείωτος χαρακτήρας που επηρεάζει την Alibaba και αυτός είναι ο J. Michael Evans. Ο Έβανς είναι Καναδός στέλεχος τεχνολογίας και Πρόεδρος του Ομίλου Alibaba. Και τυχαίνει να έχει περάσει 20 χρόνια δουλεύοντας για την αμερικανική επενδυτική τράπεζα Goldman Sachs πριν γίνει πρόεδρος της Alibaba, μια θέση που συνεχίζει να κατέχει σήμερα.

Ο Evans είχε εργαστεί ως Αντιπρόεδρος της Goldman Sachs και Πρόεδρος της Goldman Sachs Asia και πέρασε 19 χρόνια ως Εταίρος μετά την ένταξή του στην εταιρεία το 1993.[102] Έτσι, ο Έβανς ήταν ένας τεράστιος παίκτης της Goldman Sachs πριν αποδεχτεί την Προεδρία του Ομίλου Alibaba.

Στην πραγματικότητα, οι έξι τράπεζες που ηγήθηκαν της γιγαντιαίας IPO της Alibaba, της δεύτερης μεγαλύτερης στην ιστορία...

...ήταν η Credit Suisse, η Deutsche Bank, η Goldman Sachs, η JPMorgan Chase και η Citigroup.

Οι New York Times γράφουν: [103]

Έξι εταιρείες καταχωρήθηκαν ως κύριοι ανάδοχοι της Alibaba, κυρίως με αλφαβητική σειρά: Credit Suisse, Deutsche Bank, Goldman Sachs, JPMorgan Chase, Morgan Stanley και Citigroup. Αναδείχθηκαν νικητές για την τιμή να διευθύνουν μια IPO που θα μπορούσε τελικά να καταλήξει να συγκεντρώσει περισσότερα από 20 δισεκατομμύρια δολάρια... Για μήνες, οι εταιρείες της Wall Street ανταγωνίζονταν σκληρά για την ευκαιρία να πάρουν ένα κομμάτι από την πώληση μετοχών.

… Οι κορυφαίες τράπεζες έβγαλαν τα εμπόδια, στέλνοντας κορυφαίους διαπραγματευτές στην Ασία για να συναντηθούν με κορυφαία στελέχη της κινεζικής εταιρείας, ιδίως τον ιδρυτή της, Τζακ Μα, και τον αντιπρόεδρο, Τζόζεφ Τσάι. Ο διευθύνων σύμβουλος της JPMorgan Chase, Jamie Dimon, για παράδειγμα, παρευρέθηκε σε δείπνο που διοργανώθηκε για τον κ. Ma στο Χονγκ Κονγκ πέρυσι.

… Οι έξι τράπεζες που αναφέρονται επίσημα στο ενημερωτικό δελτίο της Alibaba θεωρούνται ότι έχουν ισότιμο καθεστώς ως κύριοι ασφαλιστές, με λόγο σε σημαντικά θέματα IPO, σύμφωνα με άτομα με άμεση γνώση του θέματος.

… Δύο από τις εταιρείες είχαν αναμφισβήτητα μακροχρόνιες σχέσεις με την Alibaba. Η Credit Suisse και η Morgan Stanley συνεργάστηκαν με την εταιρεία ηλεκτρονικού εμπορίου πολύ πριν φτάσει στις υψηλές αποτιμήσεις της, συμπεριλαμβανομένων των γύρων άντλησης κεφαλαίων τα τελευταία χρόνια.

Και οι δύο εταιρείες ήταν οι κύριοι συντάκτες του ενημερωτικού δελτίου...

... Δύο εξέχουσες τράπεζες απουσιάζουν σημαντικά από τη λίστα. Η Bank of America Merrill Lynch και η UBS δεν έλαβαν θέσεις εν μέρει επειδή εργάζονται για την επικείμενη IPO της JD.com, ενός ανταγωνιστικού κινεζικού λιανοπωλητή Διαδικτύου που υποστηρίζεται από τον μεγάλο αντίπαλο της Alibaba, Tencent, σύμφωνα με άτομα που ενημερώθηκαν για το θέμα.

Έτσι, στην πραγματικότητα, η γιγαντιαία εταιρεία fintech Alibaba που απειλεί το τραπεζικό και χρηματοπιστωτικό σύστημα της Κίνας, στην πραγματικότητα καθοδηγείται και χρηματοδοτείται από γιγάντιες δυτικές τράπεζες!! Περισσότερα για αυτό στο Μέρος ΙΙ αυτής της σειράς.

Το 2019 ο Έβανς κατηγορήθηκε για τη συμμετοχή του στο σκάνδαλο 1MDB, το οποίο έλαβε χώρα κατά τη διάρκεια της θητείας του στην Goldman Sachs. Το σκάνδαλο 1MDB ήταν μια τεράστια διεθνής οικονομική απάτη που αφορούσε την υπεξαίρεση άνω των 4,5 δισεκατομμυρίων δολαρίων από το κρατικό επενδυτικό ταμείο της Μαλαισίας, εμπλέκοντας πολιτικούς ηγέτες, χρηματοδότες και παγκόσμιες τράπεζες. Το δεύτερο μέρος θα συζητήσει τον ρόλο της Goldman Sachs στην οικονομική κρίση του 2008 και τον μακρύ κατάλογο των σκανδάλων της. Θα μιλήσουμε επίσης λεπτομερώς για τον Jack Ma στο Μέρος II αυτής της σειράς.